厚生年金は主にサラリーマンが加入する公的年金です。

基本的に給与から天引きされるため、払っているという感覚が薄いためかあまり厚生年金等の社会保険について関心がない人も多いと思われます。

将来の年金について不安な人は多いかもしれませんが、仕組みだけでも知っておいた方が、その不安も少しは払拭されるかもしれません。

・厚生年金の受給するには?

・どうやって厚生年金の保険料は決まるのか?

・将来ザックリいくらくらいもらえる?

・年金を知ることで老後資金ついて考えるきっかけになる

厚生年金って何?

厚生年金とは、70歳未満の主にサラリーマンの会社員、又はアルバイト・パート(加入条件よる)が加入する公的年金です。

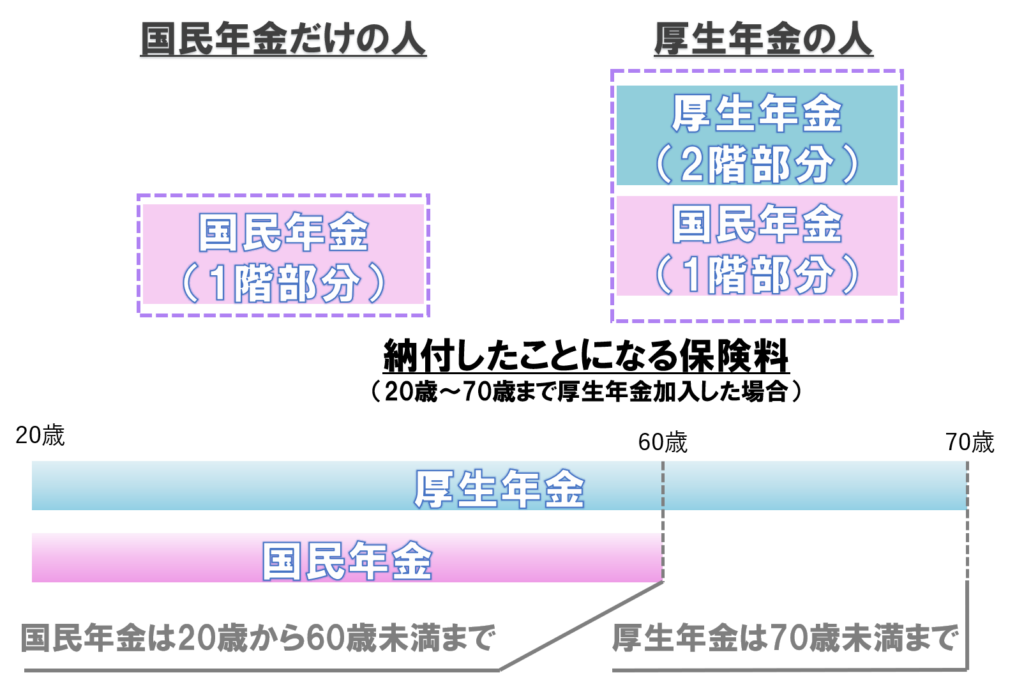

公的年金は2階建の制度となっており、2階部分のことを厚生年金を指します。

厚生年金加入者は「国民年金第2号被保険者」、厚生年金加入者の被扶養配偶者を「国民年金第3号被保険者」に区分されます。

給与等によって保険料も変わり、将来もらえる年金もそれに比例するような形でもらえます。

保険料は基本的には給与から社会保険料の一部として天引きされます。

社会保険=厚生年金ではなく、社会保険のひとつが厚生年金ということになります。

厚生年金は1階と2階部分ももらえる

2階部分が厚生年金と言われるとよく勘違いしてしまう点ですが、厚生年金加入者は、厚生年金の保険料だけではなく国民年金部分も負担していることになっています。

厚生年金加入していれば、「1階の基礎年金」と「2階の厚生年金」部分がもらえることになります。

○厚生年金加入=厚生年金+国民年金

×厚生年金加入=厚生年金だけ

厚生年金は給与に対して保険料が決まるため、たとえ60歳以降国民年金の加入資格がなくなっても、保険料が安くなるわけではありません。

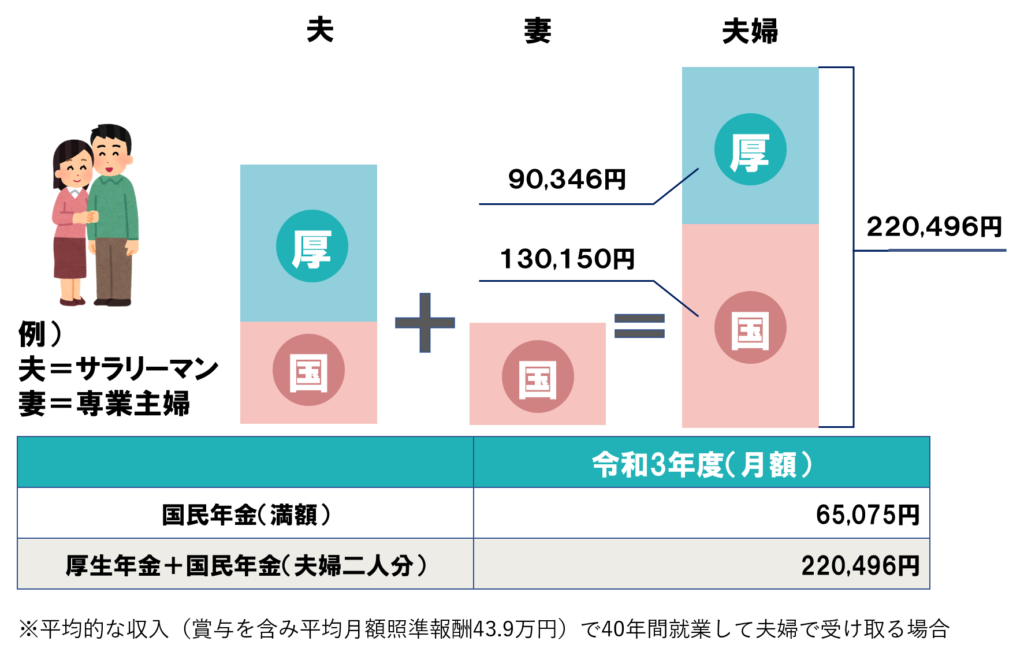

現在の年金モデルは夫婦22万前後

よくニュースで年金の平均受給22万前後と報道されますが、これは夫婦で2人分で22万前後という意味です。

平均的な収入(月額43.9万円(賞与含む))で40年間就業した場合で、厚生年金に加入した夫の扶養に入っている妻というモデルで試算したものです。

「モデル年金」とも言われている!

◇モデル年金は変化していく◇

厚生年金加入の夫が40年間平均収入が月額44万前後で、妻が扶養というモデルが、将来年金がもらえる時まで維持されているかを考えると疑問が残ります。

一昔前は給与は右肩上がりでしたが、現在はほとんど横ばいで微増です。

稼ぐモデルが時代と共に変化し、それに加え制度自体も変化していくことが予想されます。

将来もこのモデル年金であるとの保障はありませんので、モデル年金はあくまでも「現在の時点では」との認識にとどめておいた方が良いでしょう。

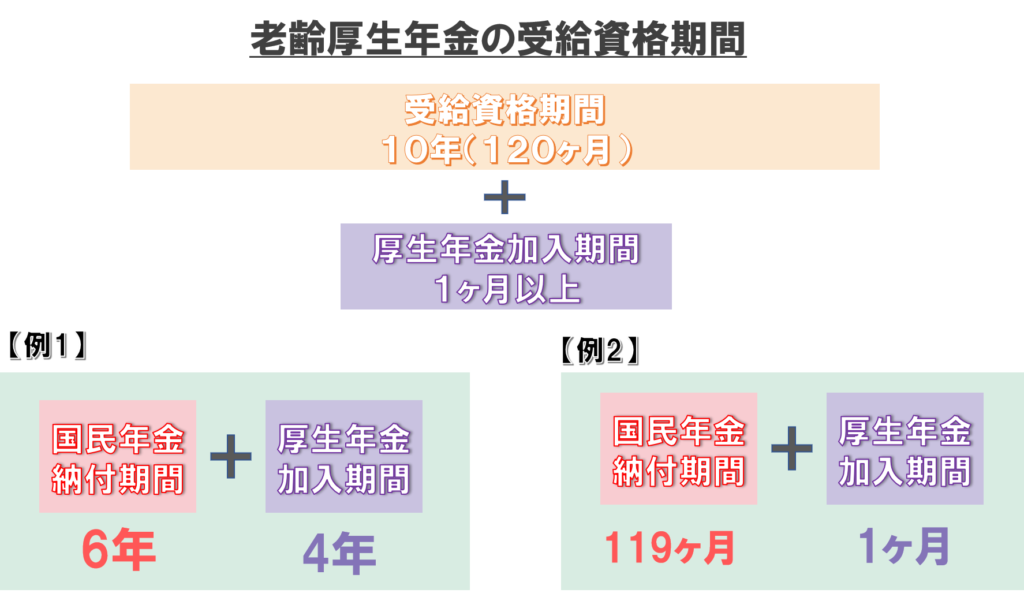

厚生年金を受給する条件とは?

厚生年金を受け取るには老齢基礎年金の受給要件を満たしていること、すなわち受給資格期間が10年以上あることが必要です。

さらに厚生年金の被保険者期間が最低1ヶ月以上あることが条件です。

これは受給する最低限の要件ですので、受給資格期間が短ければ短いほど、受給額は少なくなってしまいます。

※繰り上げ受給(65歳より前に受給)する場合は厚生年金加入期間が1年以上必要

【図解】でみる厚生年金の受給要件

老齢厚生年金の受給するには、受給資格期間10年と最低1ヶ月以上とは?

仮に1ヶ月以上厚生年金加入期間があったとしても、受給資格期間が10年未満ですと、厚生年金どころか年金自体がもらえなくなります。

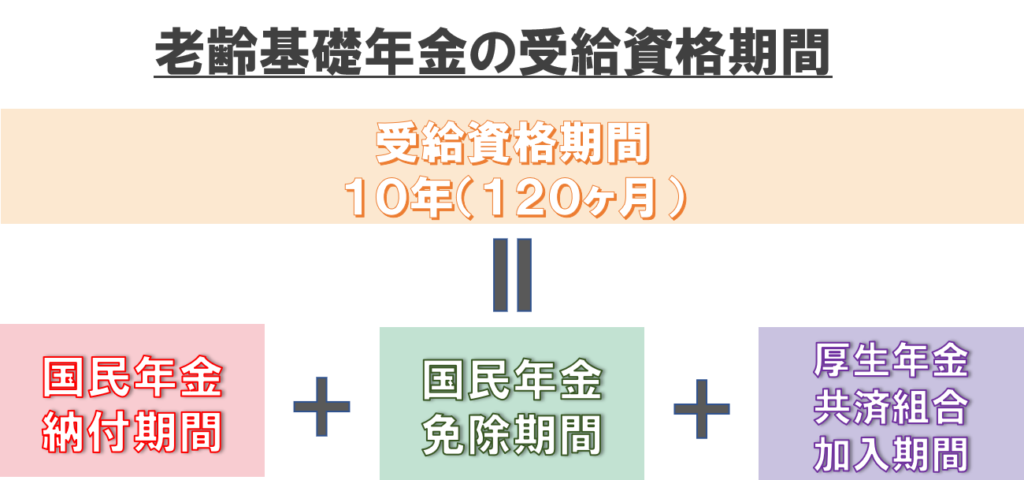

老齢基礎年金の受給資格期間とは、国民年金の納付期間、免除期間、厚生年金、共済組合加入期間を合算した期間です。

合算した期間が10年未満ですと受給資格がありません。

受給資格期間が10年未満だった場合

厚生年金は70歳未満までしか加入できません。

70歳未満の時点で受給資格期間が10年未満であった場合、仮に厚生年金加入期間があり保険料を払っていたとしても、受給されるための要件を満たしていないので年金自体もらえないことになり、払った保険料は無駄になってしまいます。

そういう方のために、高齢任意加入被保険者という制度があります。

◇高齢任意加入被保険者◇

70歳過ぎても会社に勤める場合、年金自体を受け取る要件を満たしてない場合、加入要件を満たすまで人に厚生年金に加入することができます。

例えば69歳の時点で、生涯で年金の保険料を8年分しか納めていなかった場合、足りない2年だけ加入することができます。

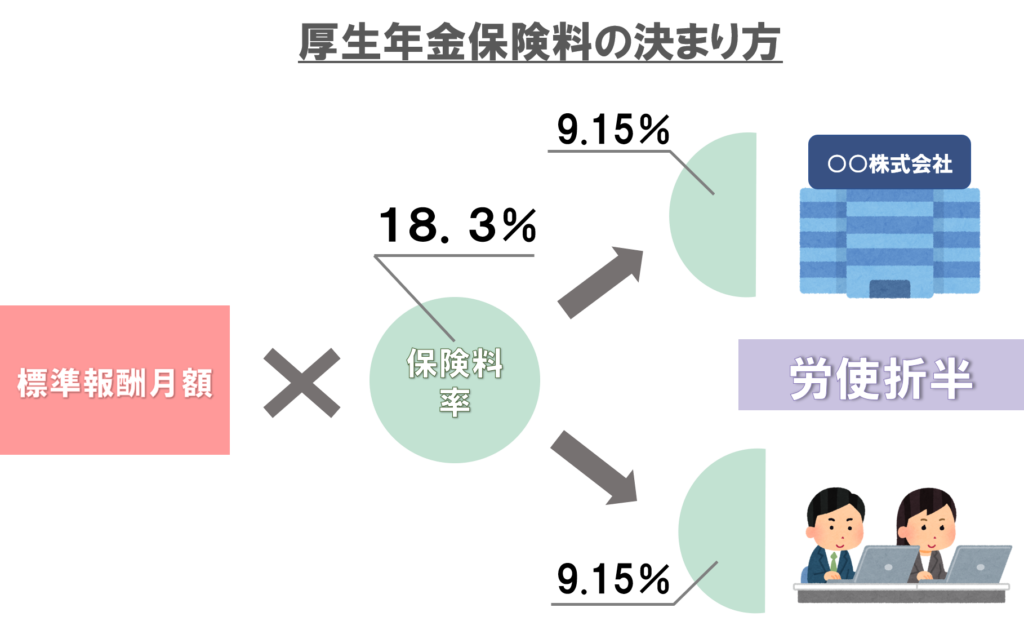

厚生年金の保険料の決まり方

厚生年金の保険料率は標準報酬月額に対して18.3%です。

この率を会社と会社員で半分ずつ負担することになっています。

ですので、会社員の負担は9.15%となります。

標準報酬月額とはなんぞや?

ザックリ言うと給与!細かく言うと、給与に通勤手当や残業分などを含めた総支給額のこと!

標準報酬月額を決定し保険料を算出します。算出した保険料をその年の9月から翌年の8月まで払うことになります。

厚生年金の保険料は毎月変動するわけではないです!

厚生年金の保険料率

厚生年金の保険料率は18.3%で、これを労使折半といって会社と会社員で半分ずつの9.15%を負担する仕組みとなっています。

社会保険で引かれる大部分は厚生年金ということになります。

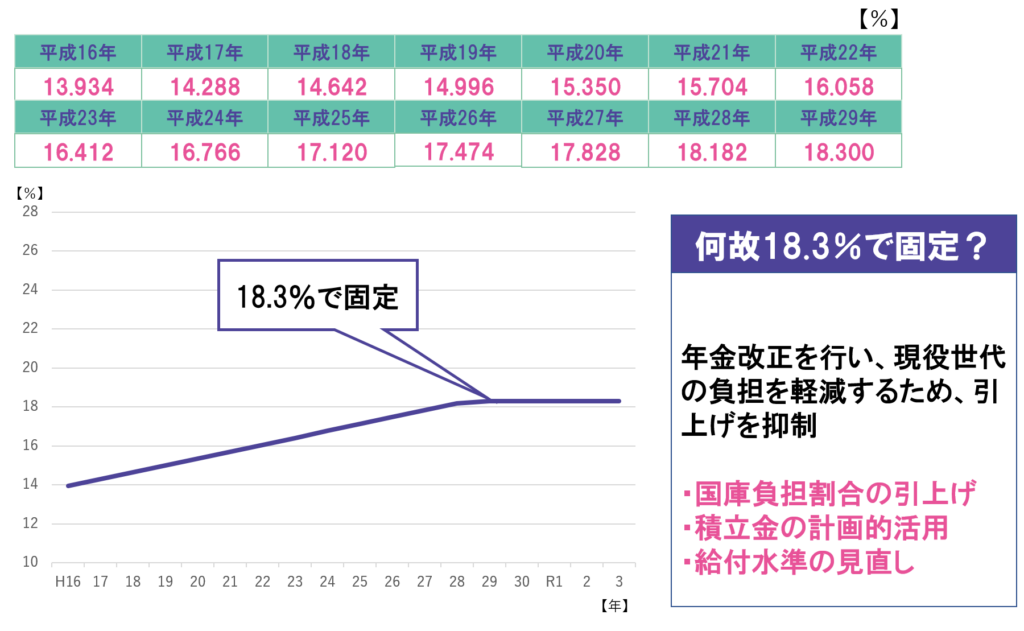

平成29年まで徐々に引き上げ傾向でしたが、今はこの18.3%の保険料率で固定されています。

資料:日本年金機構より厚生年金保険料率の変遷表から筆者作成

今は固定されているけど、この先は上がる可能性は?

ないとは言い切れないけども、保険料を上げない代わりに年金を少なくする仕組みが作られたのだよ!

◇マクロ経済スライドで年金が減る?◇

保険料を上げない代わりに、給付額をカットする制度がマクロ経済スライドです。

ザックリ言うと、入ってくる保険料と出ていく年金のバランスを調整する仕組みのことです!

それを給付側で、人口動向や寿命や経済状況を考慮して給付水準を自動調整する仕組みです。

・保険料の負担を軽減するために、給付水準で調整して保険料収入と年金支出のバランスを保つ制度

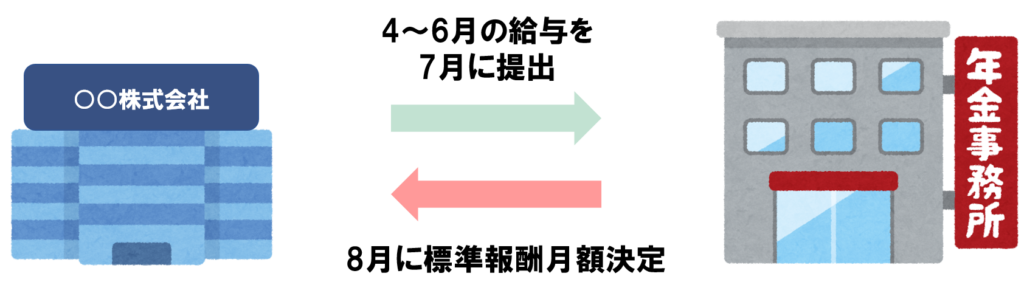

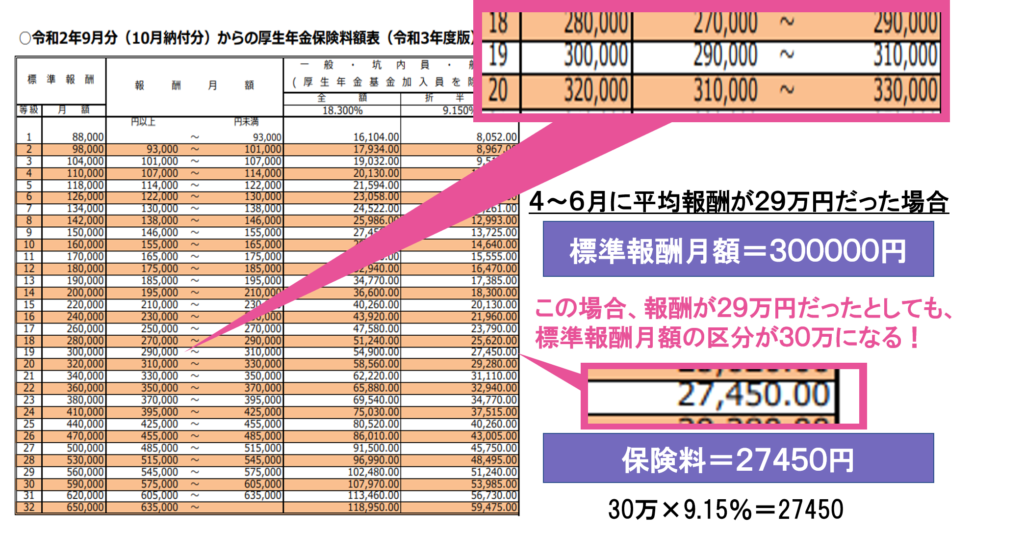

標準報酬月額とは?

標準報酬月額とは、給与の他に通勤手当や残業分などを含む月額の総支給額から区分される月額ことです。

4月~6月の平均の総支給額を元に、標準報酬月額が決められます。

流れとしては、会社が4~6月分の総支給額を年金事務所に届け、それを元に標準報酬月額が決定されます。

出典:日本年金機構ホームページより

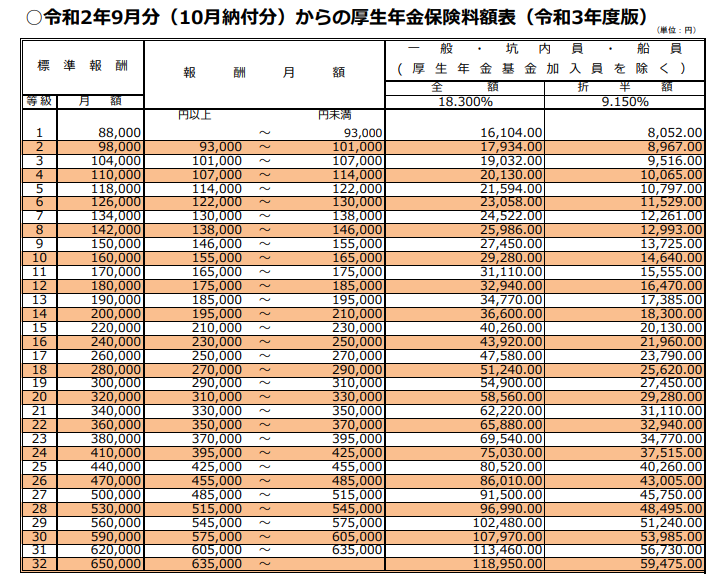

【具体例】保険料を計算してみよう

仮に4~6月の平均月給(通勤手当とか残業分等を含む)が29万だったとします。

その場合の標準報酬月額はいくらでしょう。

この場合報酬月額が29万円でも、標準報酬月額は30万となり、この30万に対して9.15%が会社員が負担する厚生年金保険料となります。

将来もらえる厚生年金部分の計算方法

一番気になるところですが、厚生年金に加入していると将来どのくらい年金がもらえるのでしょうか。

厚生年金の2階部分は、「収入が高い」、「加入期間が長い」人ほど多くもらえる仕組みとなっています。

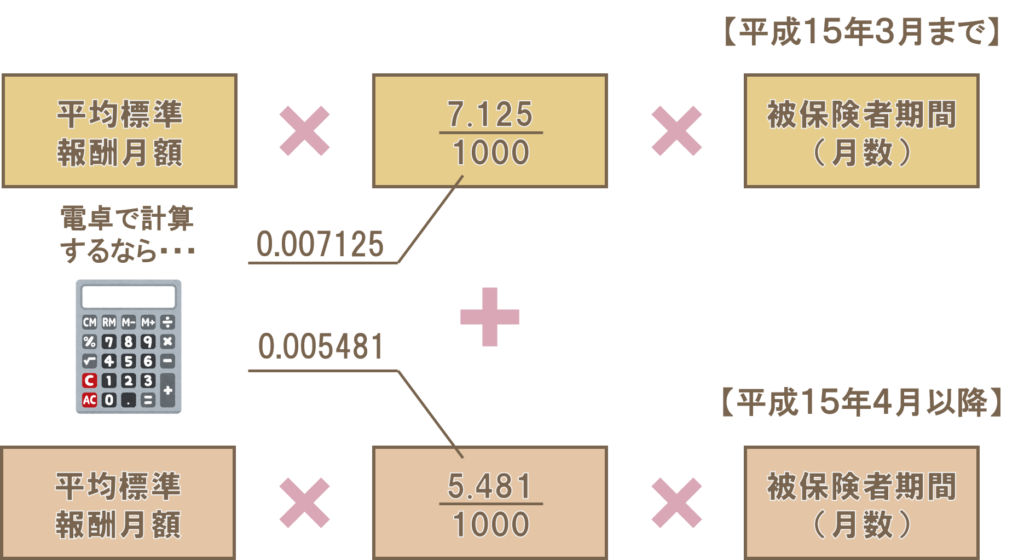

受給額の計算式

将来もらえる見込みの受給額の計算式は以下の通りです。

40歳以下の人は、ほとんどが平成15年4月以降に厚生年金加入に該当する人が多いので、下の方の式で計算すればよいでしょう。

ザックリ計算する場合は、平均月収×0.55%×期間で計算!

【具体例】受給額を計算してみよう

平均標準報酬月額が30万円として40年間厚生年金に加入した場合、将来どのくらい厚生年金が支給されるのでしょうか。

※平成15年4月以降に加入した場合で計算

30万(平均標準報酬月額)×0.005481×480(加入月)=789264円

これに加え老齢基礎年金も、もらえます。

令和3年度ですと基礎年金の満額は780900円ですので、それを足すと157万円ほど年間でもらえることになります。

月平均ですと、13万円ほどになります。

仮に配偶者(妻)を扶養に入れていた場合は、夫婦で年間で235万円、月額でおよそ19.5万円ほど支給されます。

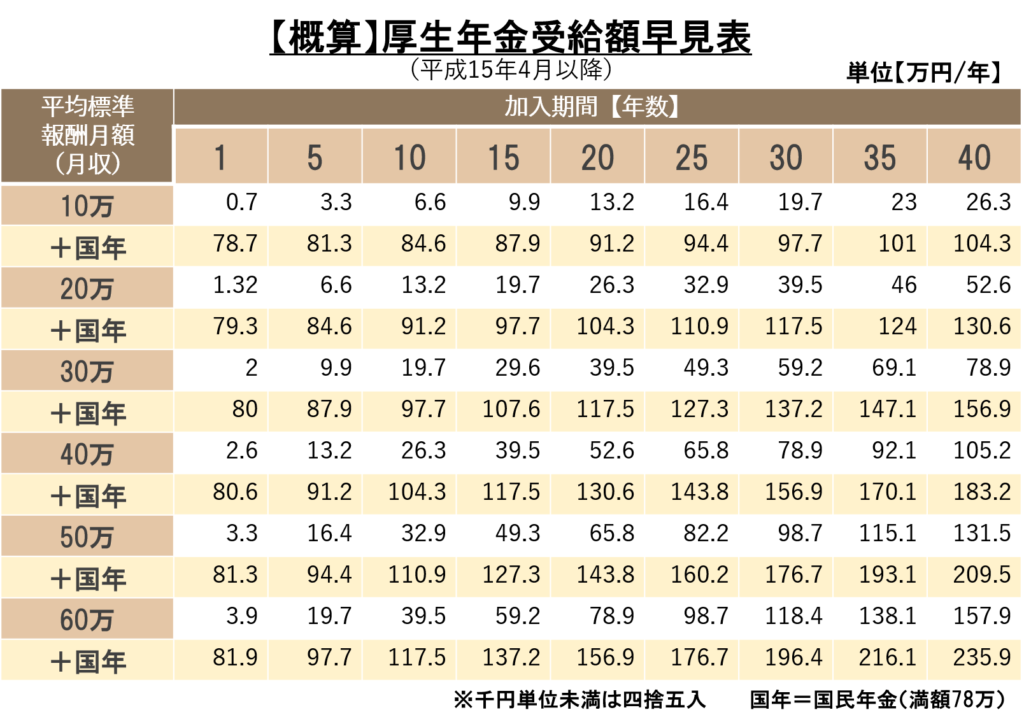

【受給額】早見表(平成15年4月以降加入した場合)

概算ではありますが、将来受給できるであろう年金の早見表です。

+国年は、国民年金を40年間満額でもらった場合の厚生年金との合算額です。

月収10万円と60万の人では6倍の違いがありますが、年間もらえる年金においては2.5倍ほどの違いしかありません。

現役時代に収入が多くても、もらえる年金は意外と少なかったりします。

老後の資金計画を考えるきっかけにもなりますので、参考程度に将来もらえる年金額を把握しておくと良いです。

コメント