年金に期待と不安では、世の中的には不安の方が多いでしょう。

その不安があるのなら、まず年金のこと知るべきです。

若くして勝手にもらえないから、払わないという選択肢を取ってしまうと後に後悔しても遅いことになります。

今回は年金の基礎となる国民年金について解説していきます。

・年金の被保険者の種類

・年金の保険料の推移

・年金の満額支給の推移

・将来の年金計算式(国民年金)

・後納・追納・未納について

国民年金とは?

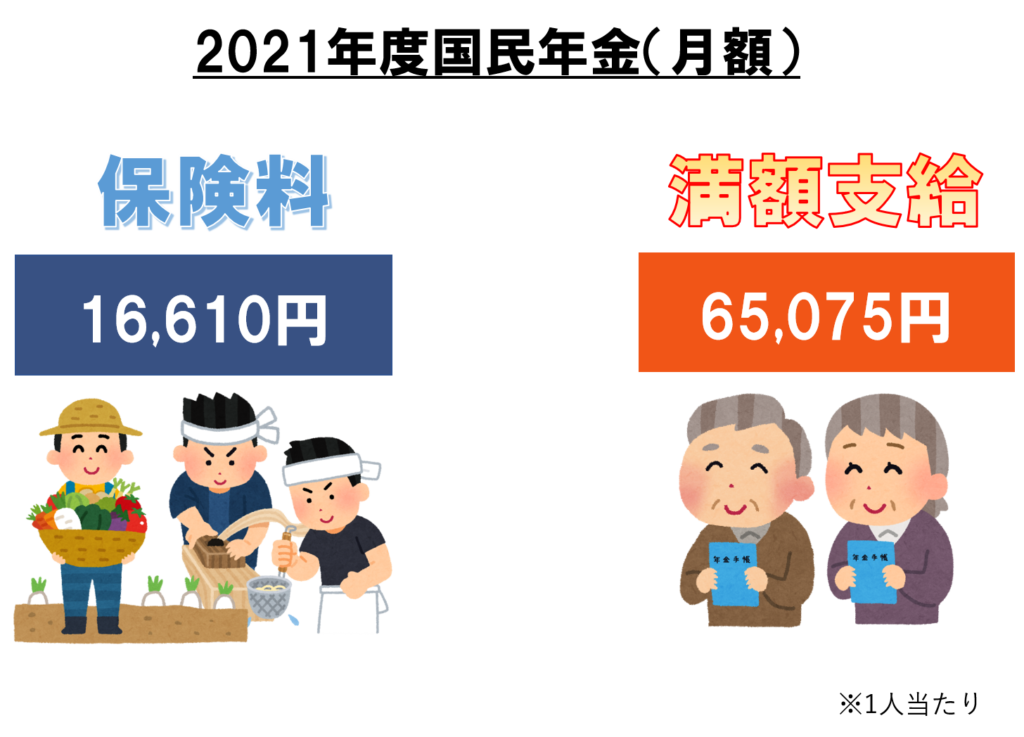

国民年金は、日本に住む20歳以上60歳未満の人が加入する年金のことを言います。

2021年度の保険料は16610円/月で、満額支給は、780900円/年となっています。月額でいうと、65,075円となります。

2021年度は、っていうことは毎年変動するの?

実質的な価値を導くために、賃金、物価の変動率に応じて改定されるよ!

公的年金は1階部分と2階部分に分かれており、国民年金は1階部分、2階の部分を厚生年金のことを指します。

国民年金は年金の基礎部分のことをいい、「老齢基礎年金」とも呼ばれています。

様々な言われ方をするので年金に詳しくない人は混乱しそうですが、国民年金=老齢基礎年金のこと!

・国民年金とは1階部分の基礎年金のこと!

受給条件とは?

年金を受け取るには、10年以上保険料を納付する必要があります。

注意しなくてはいけないのは、保険料を納付済みの期間が10年間ということです。

では10年間だけ納付すればよいのかと思う方もいるかもしれませんが、当然年金が支給されるときに、納付期間が短ければ支給される額も少なくなります。

あなたは何号被保険者?

年金加入者は「第1号」「第2号」「第3号」の3つ種類に分けられており、国民年金だけ保険料を納付している人は、「第1号被保険者」とに該当します。

第3号被保険者は、主にサラリーマンの夫(第2号被保険者)の社会保険の扶養に入っていれば、妻は保険料を負担することなく、将来国民年金の部分をもらうことができます。

自己負担がない分、旦那の保険料が上がったりするの?

扶養している人がいても、旦那さんの保険料は上がらない!保険料は給与額で決まるので!

意外に多い勘違い

意外に知らない人がいるかもしれませんが、厚生年金だから国民年金の保険料を払っていないと思うかもしれませんが、実は厚生年金保険が加入者に代わって国民年金分の保険料を負担しているのだ。

簡単に言えば、厚生年金の人は、厚生年金部分と国民年金部分の保険料を払っていると解釈すれば良いのです。

・「1号」「3号」の人は、国民年金、「2号」の人は厚生年金+国民年金と覚えておきましょう!

国民年金の保険料

国民年金の保険料は2021年度は16610円/月です。

保険料は一律ですが、毎年度ごとに実質価値を導きだすため、物価や賃金の変動を考慮しながら見直されています。

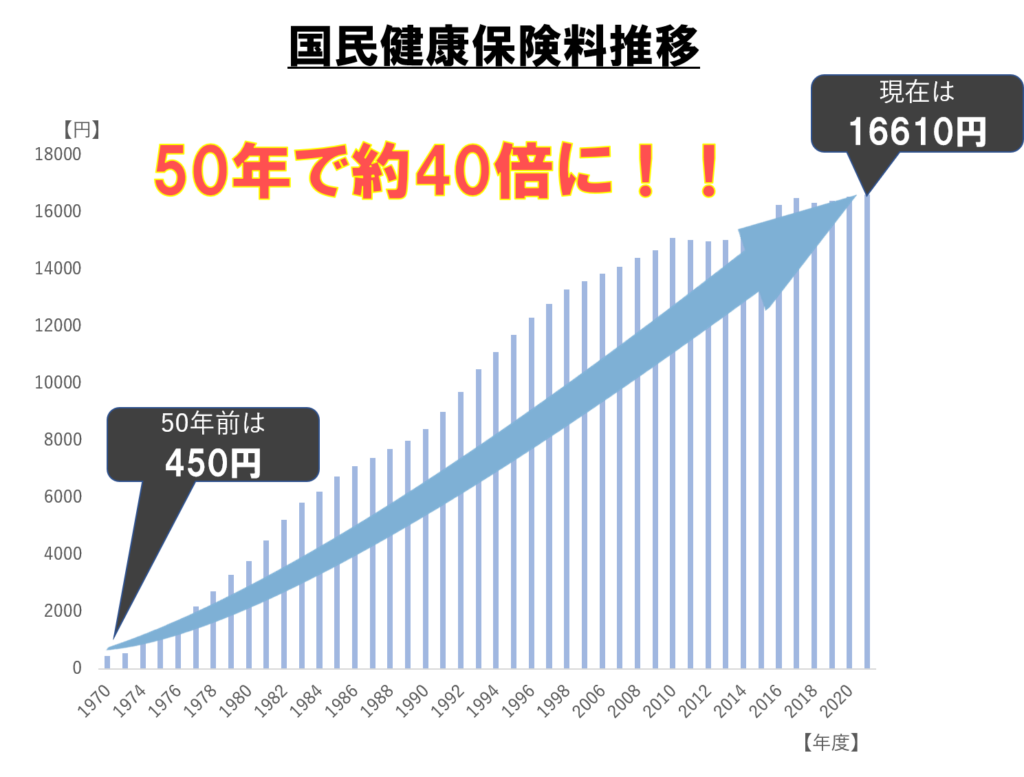

保険料の推移

よく昔の人の保険料は安かったということを、聞いたことがあるかもしれません。

では実際どのくらいの保険料だったのか、1970年度から現在の推移をグラフにしてみました。

引用:日本年金機構HPより筆者作成

えw昔の保険料安っ!!!

といっても昔は物価も賃金も低かったので、名目の数字だけ見ればかなり安いね!

昔と現在は賃金も物価も違うので、単純にただ40倍という表現も正しいとは言い切れませんが、安かったのは事実ですね。

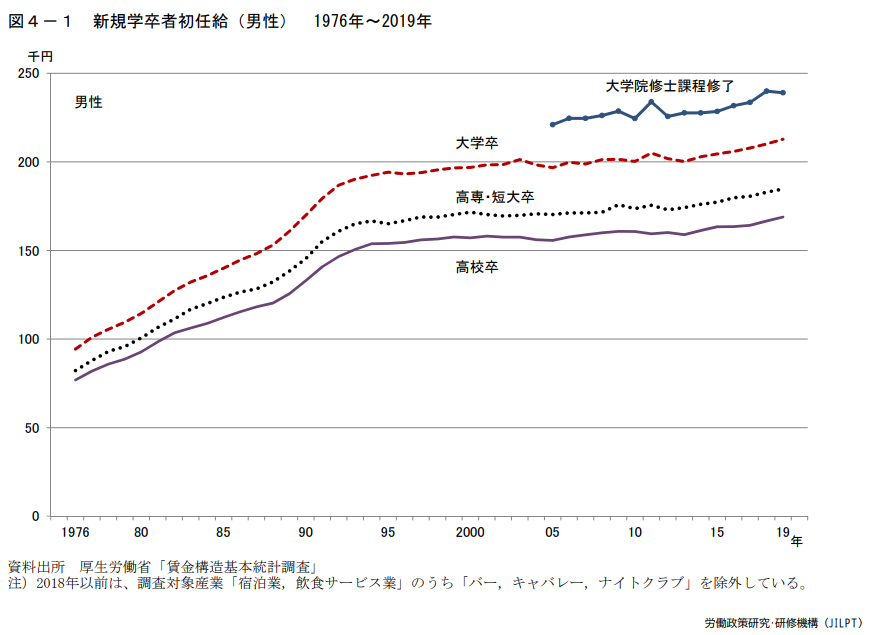

参考に現在と昔の大学初任給の推移と照らし合わせてみると?

出典:独立行政法人労働政策・研修機構より

1970年代の初任給は10万円を超えたくらいなのに対して、国民年金保険料は2000円~3000円程度です。

現在の初任給は20万円を超えたくらいなのに対して、国民年金保険料は17000円弱です。

◇初任給に対して保険料の割合で比較すると◇

1970年代の初任給に対する割合は約3%前後となり、初任給に対する割合は約8%前後になります。

・昔と現在では、物価や賃金が違うことを加味しても保険料は安かったといえる!

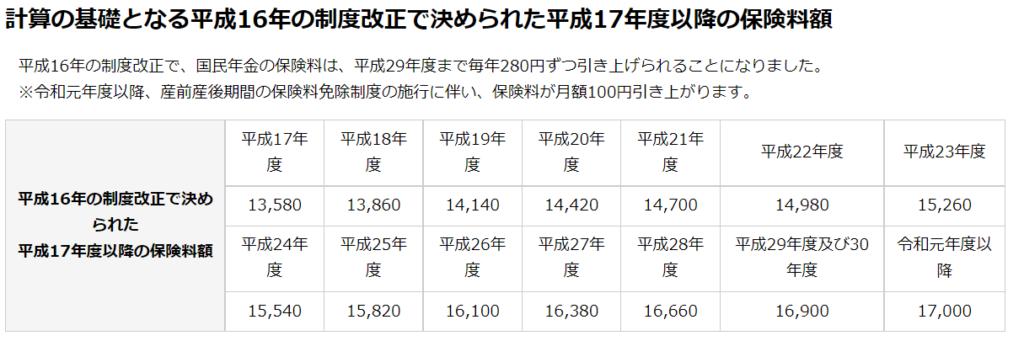

保険料の決まり方

保険料は毎年見直されますが、どのようにして保険料が決まっているのか。

ある保険料額に、毎年保険料改定率というのを掛けて算出します。

ある保険料額とは、17000円です。

17000円という数字は、平成16年度の改正で決められた固定の保険料額です。

引用:日本年金機構ホームぺージより

この保険料を決めるのに、基準となる保険料額みたいなもの!

続いて保険料改定率とは、前年度の保険料改定率×物価変動率×実質賃金で決まります。

・毎年の保険料=17000円×保険料改定率

・保険料改定率=前年度保険料改定率×物価変動率×実質賃金変動率

ザックリ言えば、物価や賃金が上向き傾向ならば、保険料は上がる傾向と覚えておきましょう。

国民年金の満額支給額の推移

国民年金の満額支給は、2021年度は65075円/月で、年額ですと780900円/年となります。

支給額も保険料と同じで、実質価値を導き出すために毎年度見直されます。

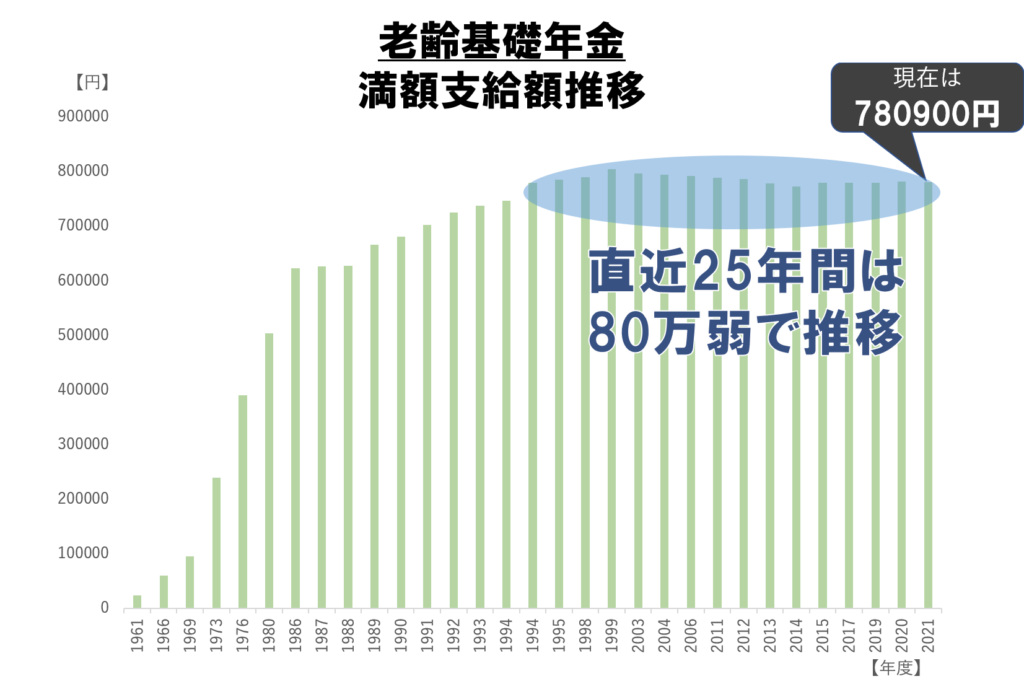

満額支給額の推移

国民年金の支給額の推移は、年々どう変化していったかグラフでみていきましょう。

資料:日本年金機構より筆者作成

日本の経済成長の停滞とともに、年金の支給額も直近25年間は80万弱で推移しています。

あなたはいくら支給される?

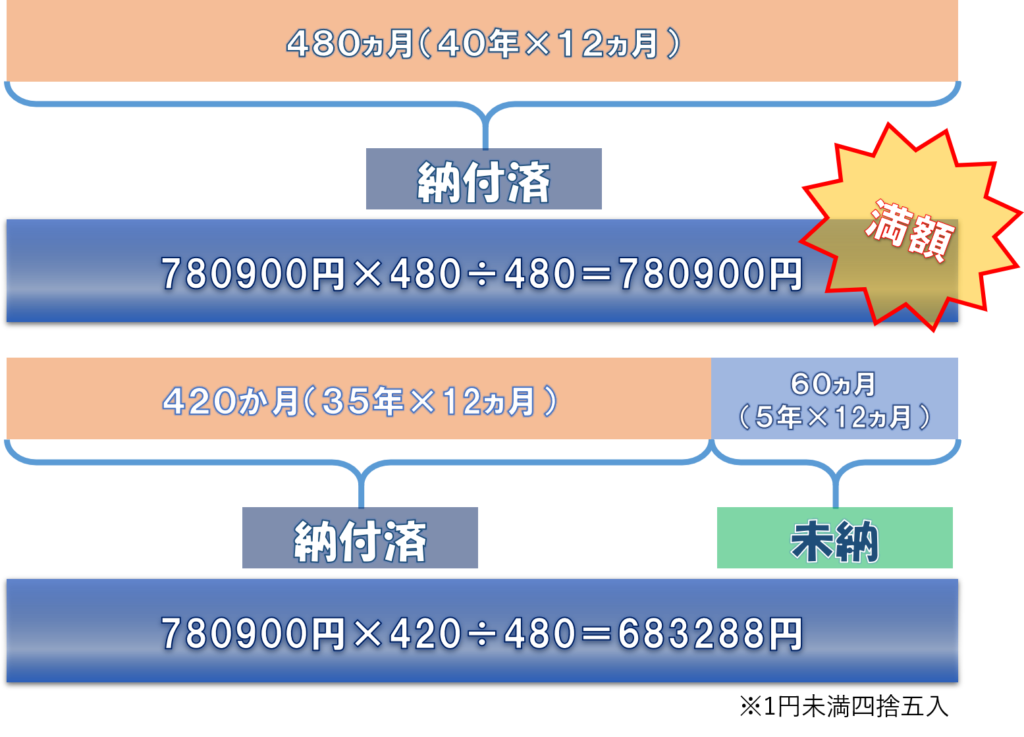

国民年金の満額支給とは、40年間一度も未納もなく保険料を納付した場合にもらえる額です。

なので、例えば未納の期間があれば減額されます。

免除期間がなかった場合の支給額の計算式は以下になります。

支給額=780900円×保険料納付月÷480(40年×12か月)

仮に40年間全部納付すれば、納付済み期間は480ヵ月となり、満額支給がされるということになります。

では仮に35年納付して5年間だけ未納の期間があるとしたら、国民年金の支給額はいくらになるのでしょうか。

このように、年金に未納があると支給額が減額されてしまいます。

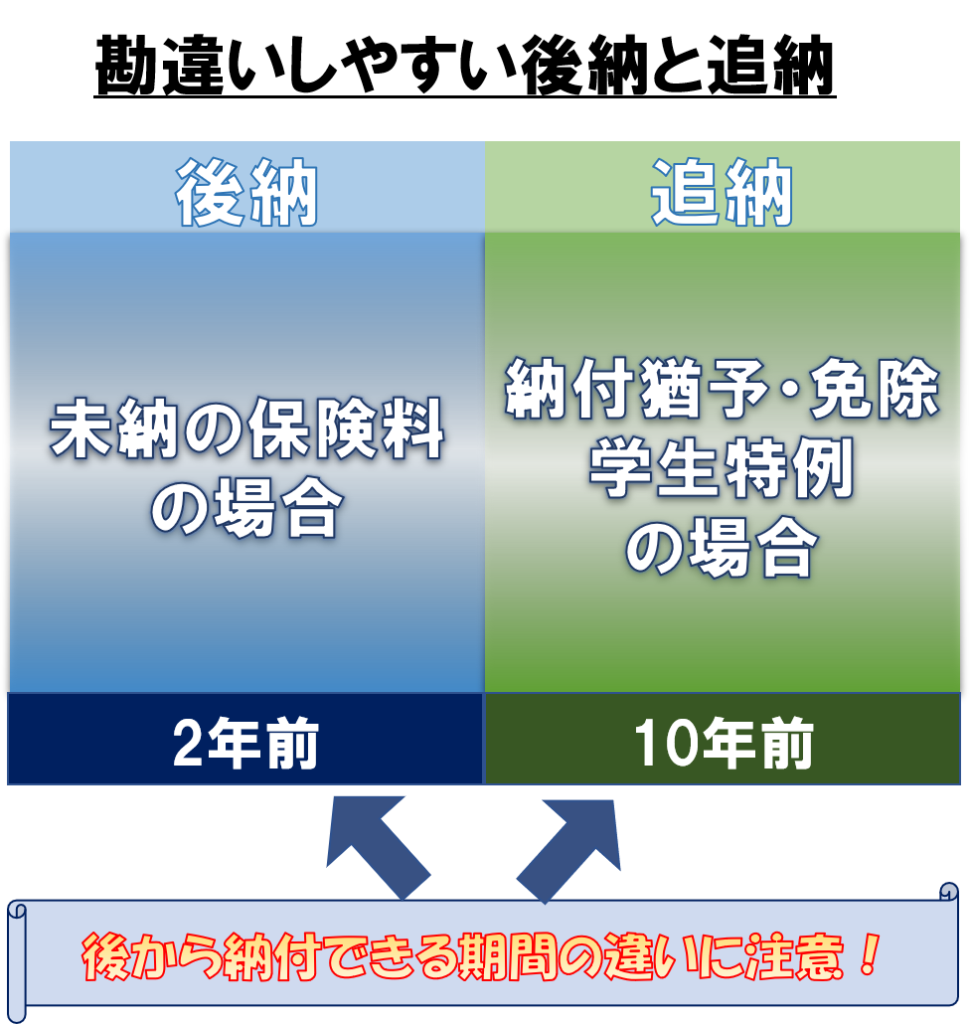

未納があった場合、後から納めることできないの?

できるよ!ただし未納の場合は2年前まで!

未納の場合どうすればよい!?

国民年金の保険料が未納がある場合、原則2年前までの分なら後納ができます。

これは納付期限が2年過ぎると時効によって納めることができなくなるからです。

後納と追納の違い

勘違いしやすいのが、「後納」と「追納」です。

後納は原則2年前まで、追納は10年前まで可能となります。

両者は後から納めることに、違いはないのですが勘違いしてしまうと後から納めようとしてもできなくなってしまう可能性もあります。

◇後納とは?◇

後納とは、未納であった保険料があった時に、後から納めることを指します。

これは2年前の未納分まで納めることができます。

◇追納とは?◇

学生納付特例や、納付猶予、保険料の免除申請があった場合に、後から納めることを指します。

これは追納が承認された月の10年前までなら納めることができます。

未納の場合は、受給資格期間に入らいないので注意が必要です。

免除等の場合は、受給資格期間に入りますが、その分保険料を納めてない分、もしくは免除されている分、年金額が減額になります。

・ただの未納か、免除等の申請をしている場合では後から納付する期間が違うので注意!

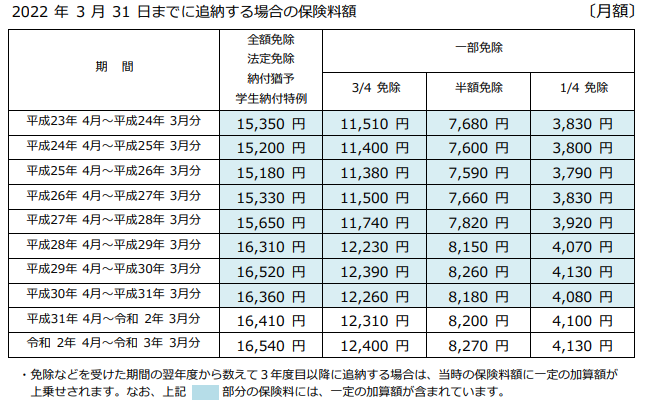

追納する場合は、加算額が上乗せされる場合も!

仮に追納をした場合、経過年数によっては加算額が上乗せされることになります。

簡単に言えば昔の分を今払うということなので、払うべき時期に払ってないのでペナルティのようなものです。

加算額は2年以内の分は発生しません。3年前より過去の分から加算額が発生しいます。

仮に令和3年度に10年前までの分を追納すると平成30年度から平成23年度の追納分に加算額が発生します。

引用:日本年金機構ホームページより

もし追納がある場合は、早めにしたほうが良いかもしれません。

後納できる期間が過ぎてしまったら?

後納できる期間の2年前より、過去に未納があった場合でも納めることができる制度があります。

未納分がある60歳以上65歳未満の「5年間」だけ国民年金を納めることによって、年金を増やすことができる「任意加入制度」というのがあります。

5年間だけなので、5年以下の未納分がある人は60歳から5年間国民年金を納めることによって、満額支給の年金がもらえることになります。

逆に言えば、6年以上未納期間がある人は、任意加入制度を使っても満額の年金がもらえることができません。

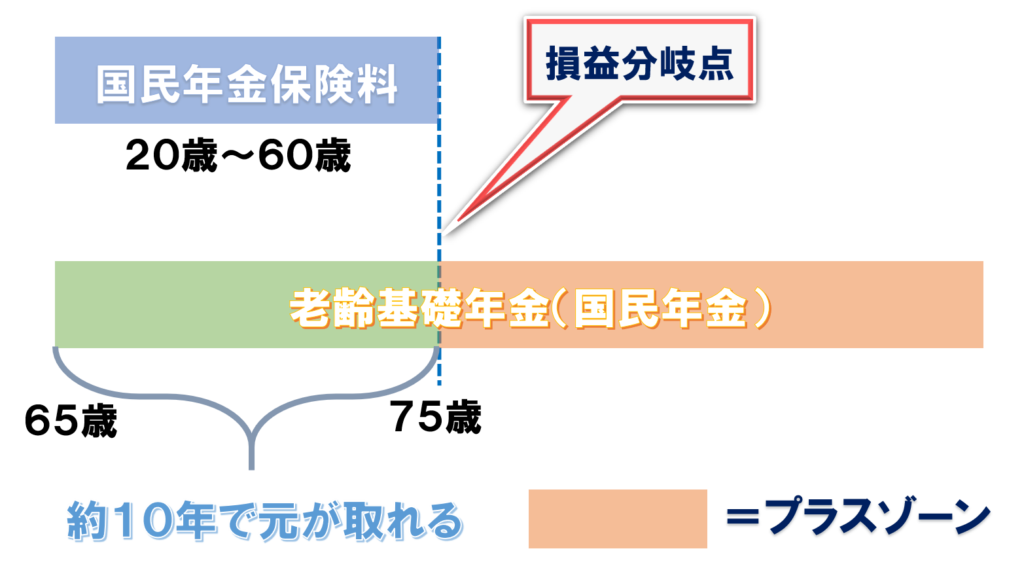

国民年金はザックリ10年で元が取れる?

気になるところの一つとして、保険料を払った分を回収するには何年間かかるのかということですが、国民年金の場合は約10年ちょっとで払った保険料の総額とトントンくらいになります。

仮に保険料が月に16500円とした場合、480ヶ月納めますので総額約7920000円保険料として納めることになります。

満額支給が約780000円なので、7920000÷780000=10.15・・・年ということになります。

11年間65歳からもらえれば、プラスってことね!?

そうだね!平均寿命まで生きればほぼ保険料の倍は支給されることに!

といっても現在での年金の仮定ですので、今後保険料や支給額が変動する可能性もありますので、参考程度といったところです。

また平均寿命という定義も、その年に生まれた人の予測した平均余命であり、医療の進歩などによっても平均寿命は変わる可能性もあります。

コメント