上場等株式でその年に損失が出た場合、確定申告をすることによってその赤字分を翌3年間に繰越控除できることができます。

それをすることによって源泉徴収された税金が還付されます。

株の損失が出た場合は、確定申告して繰越控除を活用した方がお得という情報をよく見かけます。

しかし人によってはやらない方が良い場合もあります。

その仕組みと、注意するポイントを【図解】で解説していきます。

・株損失繰越控除をするには確定申告が必要

・損失は翌3年間まで繰越控除可能

・確定申告することによって扶養が外れたり、国民健康保険料が上がる可能性がある

・住民税申告不要を申請することによって国民健康保険料の影響を回避できる

株損失繰越控除とは?

その年の1年を通じて、上場株式等に損失が出た場合確定申告することによって、翌3年間その損失分を繰越控除することができます。

例えば今年通年で100万の損失を出してしまったとします。翌年100万円利益が出た場合、この利益100万円を前年の損失分を控除することができます。

そうすることによって、100万円に対して源泉徴収された税金(20.315%)が還付されます。

株損失繰越控除の仕組み~【図解】で解説~

株損失繰越控除を受けるには、確定申告しなければなりません。

仮に今年損失が出て繰越控除を翌3年間受けようとするなら、確定申告は最低でも4回しなくてはなりません。

では具体例を挙げて図解でみていきましょう。

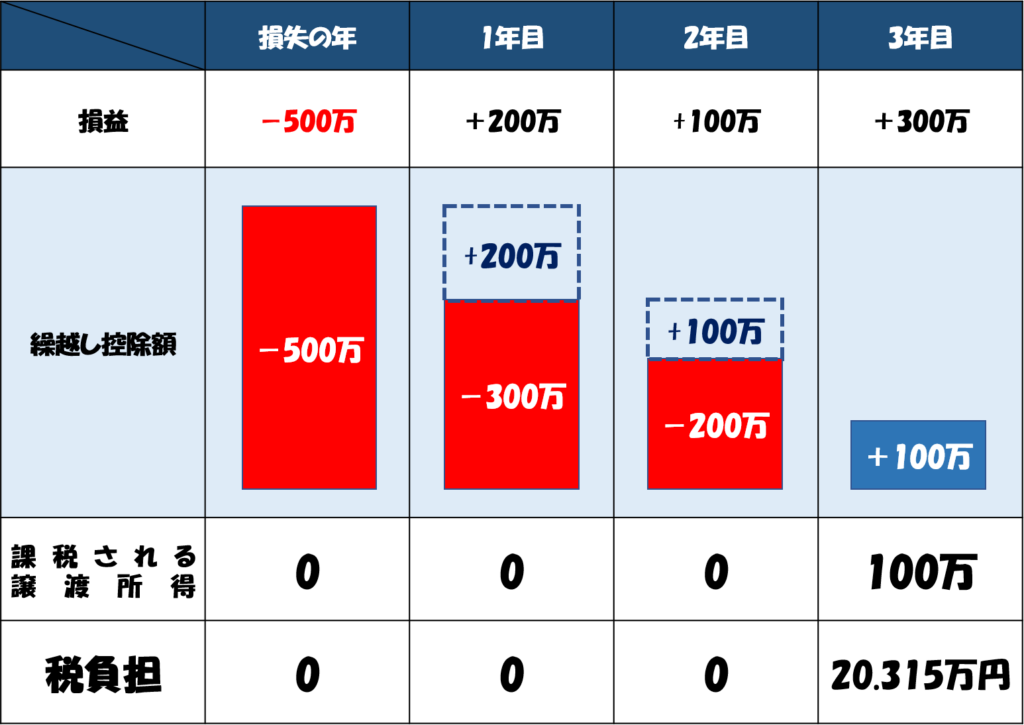

◇具体例1◇

損失500万円を確定申告して繰越控除した場合

翌1年目・・・200万円の利益

翌2年目・・・100万円の利益

翌3年目・・・300万円の利益

仮に株損失繰越控除を使わなかった場合は、上の例の損益ですと税負担は121.89万円となります。

しかし繰越控除を活用することで20.315万円の税負担に抑えられます。

その差は101.575万円になります。

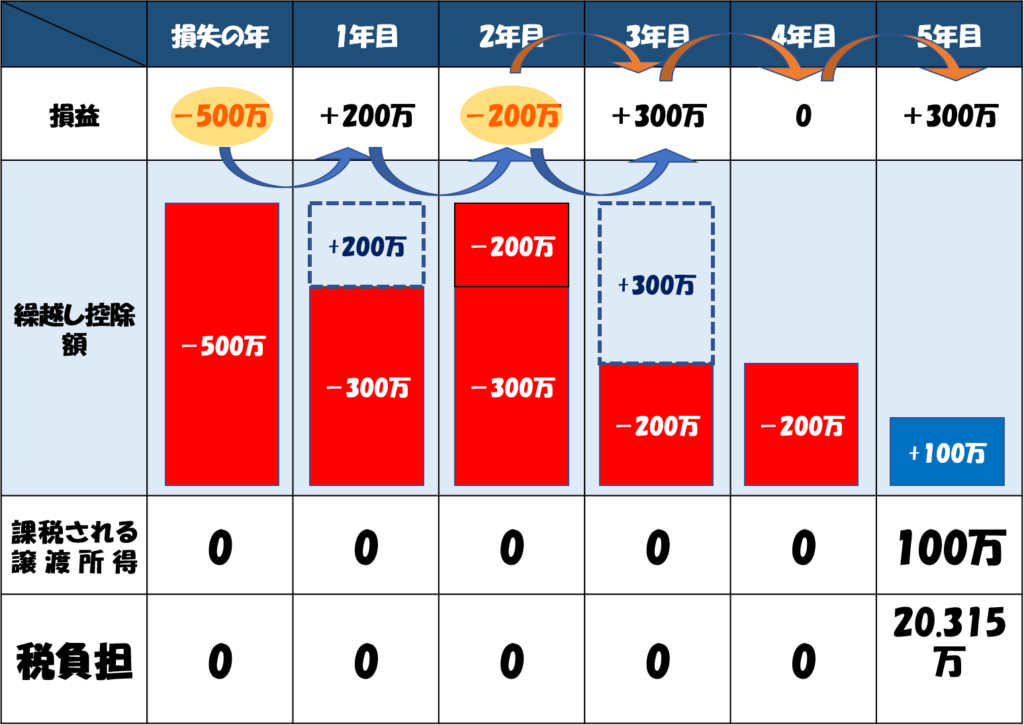

◇具体例2◇

損失500万円を確定申告して繰越控除した場合

翌1年目・・・200万円の利益

翌2年目・・・200万円の損失

翌3年目・・・300万円の利益

翌4年目・・・取引なし

翌5年目・・・100万円の利益

仮に株損失繰越控除を使わなかった場合は、上の例の損益ですと税負担は162.52万円となります。

しかし繰越控除を活用することで20.315万円の税負担に抑えられます。

その差は142.205万円になります。

また繰越控除は損失が出た翌3年まで活用できるので、損失が出る度に確定申告すればその損失は翌3年間控除ができることになります。

注意しなくてはいけないのは、上図例で言いますと4年目に取引がなくても確定申告しなければならないことです。

その年に取引が一度もなくても確定申告しなければいけないのです!

株損失繰越控除をしない方が良い理由

節税できるのにしない方が良い理由って?

主に扶養に入っている人や国民健康保険の加入者の人は要注意!

扶養に入っている人、国民健康保険加入者で株損失繰越控除を活用する場合注意が必要です。

注意する理由とは?

特定口座・源泉徴収有りの口座で取引している人の所得は扶養や国民健康保険の関わる所得にカウントされないのですが、確定申告することによって所得がカウントされてしまうことになるのです。

例えば配偶者の方で、夫の扶養に入っていながら株等の取引を特定口座・源泉徴収有りでの株の利益の所得は扶養条件の所得にカウントされません。

しかし損失を出て株損失繰越控除を活用とすると、所得にカウントされてしまうことになります。

すると所得額によっては、扶養から外れる可能性があります。

扶養家族の注意点

確定申告することによって扶養条件の所得にカウントされますので、株損失繰越控除を活用しても所得がある場合は注意が必要です。

税法上の扶養は所得48万以下とされてますので、それをオーバーすることになります。すると税法上の扶養から外れることになります。

扶養から外れるとどうなるの?

外れると扶養している人が扶養控除が受けられなくなるのだよ!

扶養者の所得金額や被扶養者の年齢によっても影響が変わってくるので、損失控除をした節税メリットとを取るか、扶養控除のメリットを取るか比較する必要があります。

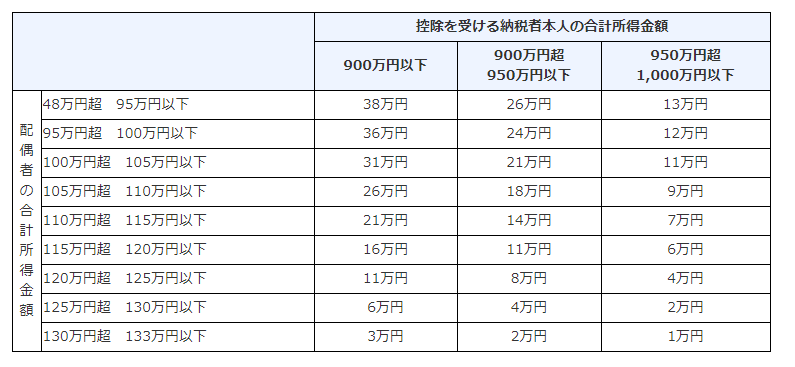

配偶者であるならば48万を超えたとしても133万以下の所得であれば配偶者特別控除を受けることができます。

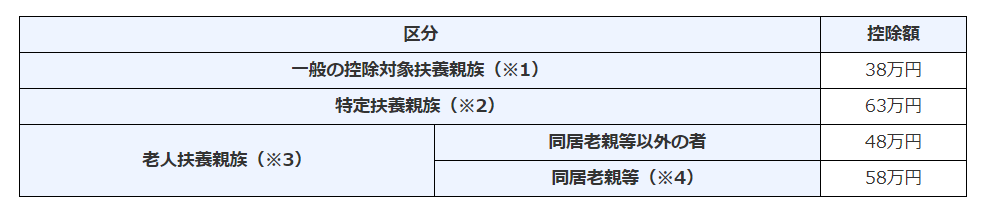

※1・・・その年12月31日現在の年齢が16歳以上の人

※2・・・その年12月31日現在の年齢が19歳以上23歳未満の人

※3・・・その年12月31日現在の年齢が70歳以上の人

※4・・・納税者又はその配偶者の直径の尊属(父母・祖父母など)で同居している人

出典:国税庁ホームページより

出典:国税庁ホームページより

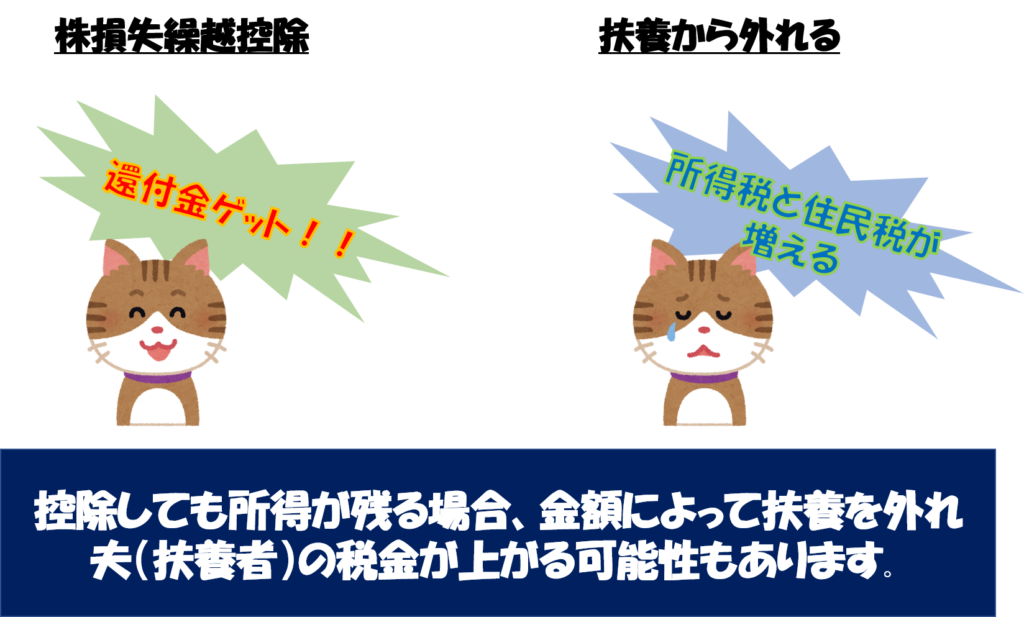

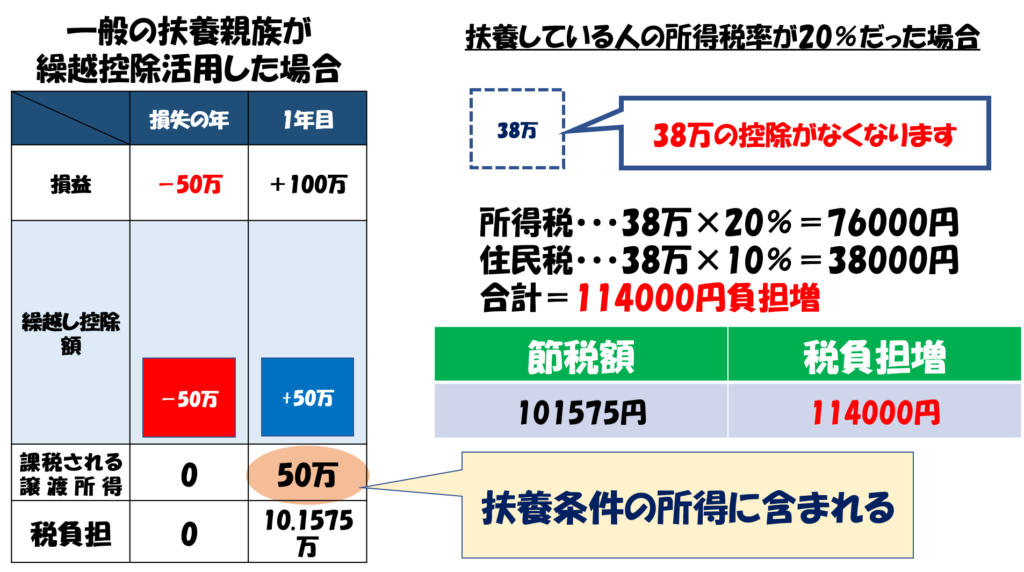

◇具体例◇

一般扶養親族が株損失繰越控除を活用した場合

・損失50万を株損失繰越控除を活用

・翌1年目に100万円の利益

この場合株損失繰越控除で確定申告してしまうと、扶養条件の所得にカウントされてしまい損失繰越控除を活用してしまったおかげで扶養している人の税金が負担の方が大きくなってしまいます。

こういった場合は株損失繰越控除を使わない方が良いと言えます。

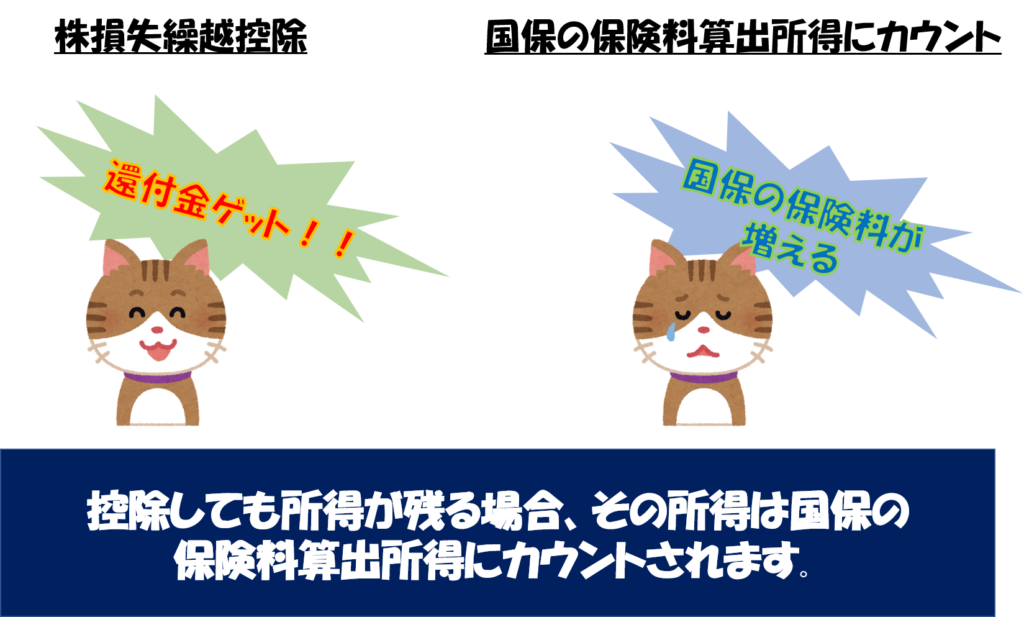

国民健康保険加入者の注意点

確定申告すると、国民健康保険の保険料を算出する所得としてカウントされることになります。

国保の加入者ですと、繰越控除をしても所得がある場合は翌年の国民健康保険料が増える可能性があります。

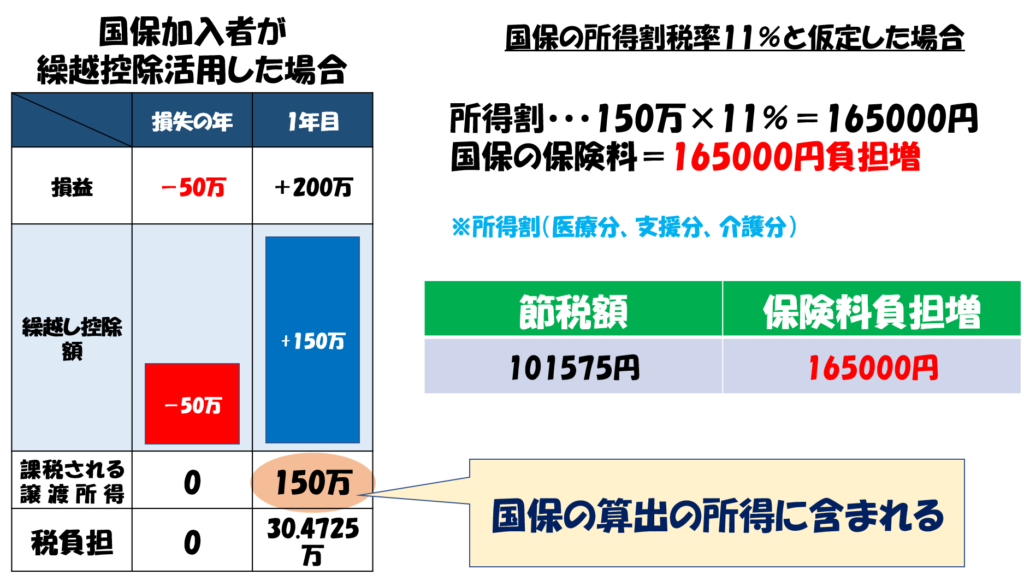

◇具体例◇

国民健康保険加入者が株損失繰越控除を活用した場合

・損失50万を株損失繰越控除を活用

・翌1年目に200万円の利益

国保の所得割の税率は市町村によって違うことがあります。今回は所得割の税率を11%と仮定した場合で計算しています。

この例ですと株損失繰越控除を活用することで、101575円円還付金を受け取ることができますが、確定申告することによって国保の保険料の負担増が165000円になります。

この場合保険料が負担増となることを考えると、株損失繰越控除を活用しないほうが有利ということになります。

・扶養家族、国保加入者が損失控除の確定申告する場合、株損失繰越控除の節税のメリットと比較して選択する必要があります。

・仕組みを理解できなければ、損失控除は活用しない選択肢も!

国民健康保険の影響を回避する方法

確定申告するということは、同時に住民税の申告をすることになります。

しかし住民税の申告不要を申請することによって、国民健康保険の保険料の影響を回避することができます。

コメント