その年の1月~12月で10万円を超える医療費を支払った場合、確定申告することによって節税することができます。

初めて医療費控除を確定申告する人や、いくらの医療費ならば控除できるのか医療費とはどこまでの範囲なのか知りたい方へを図解で解説していきます。

・医療費控除とは?

・医療費控除できる額

・医療費控除できる範囲

・確定申告の仕方

医療費控除とは?

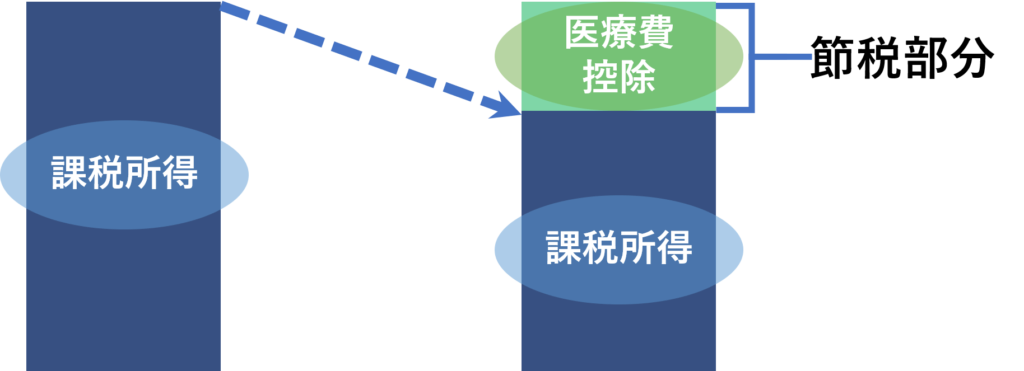

医療費控除とは1月~12月に10万円を超える医療費の支払いがあれば、所得から控除することができます。

※所得が200万円未満の場合はその所得に5%乗じた額を超えた額

また生計を一にする配偶者や扶養者のその他の親族ために支払った医療費も含まれます。

所得から控除することによって課税所得が減りますので税金が安くなります。

税金から控除するのではなく、所得から控除する点に勘違いしないようにしましょう。

医療費控除できる額

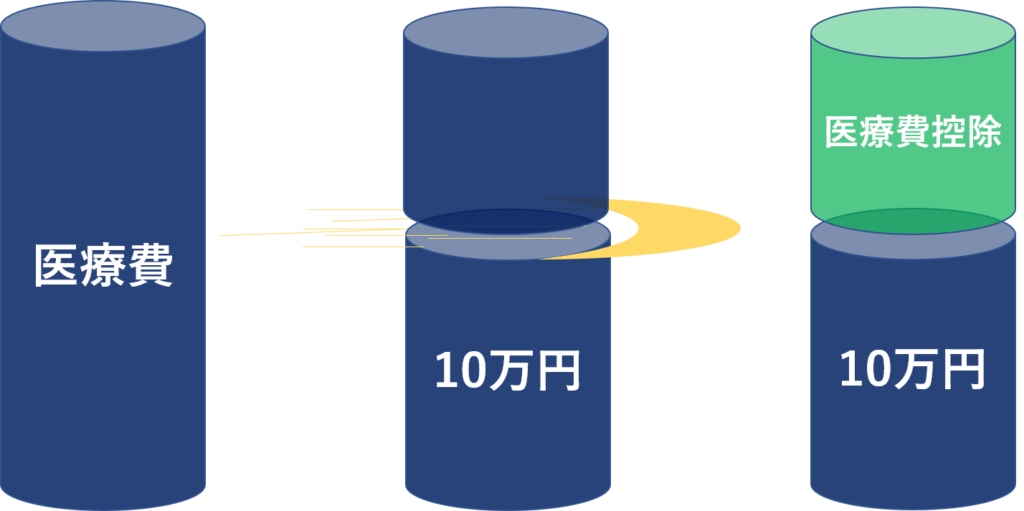

医療費控除できる額は基本的には10万円を超えた額となります。例えば医療費に年間30万円支出したならば、30万円から10万円を引いた20万円が医療費控除となります。

実際支払った医療費になりますので、保険金などで補填された額は除外されます。

医療費控除額=医療費-保険金などの補填額-10万円

10万未満でも医療費控除できる場合

基本的には10万円を超えた額の部分が医療費控除として引ける額ですが、10万円以下でも医療費控除ができる場合があります。

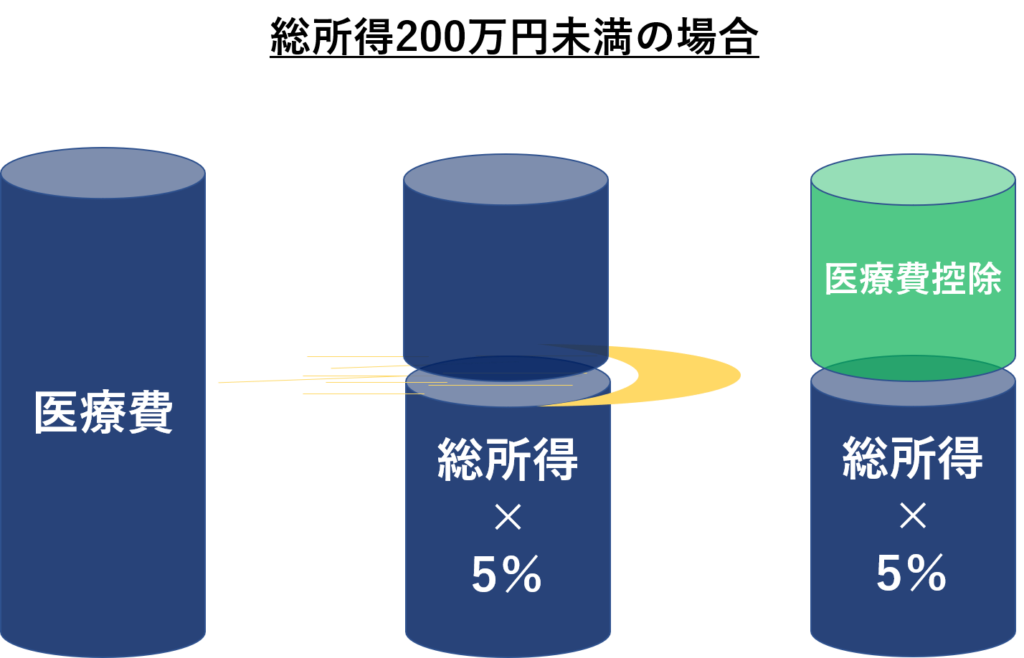

総所得が200万未満であるなら医療費が10万以下でも医療費控除が可能です。

その理由は医療費から差し引く額が10万円か、もしくは総所得が200万円未満に場合はその所得の5%となっているからです。

例えば総所得が150万円の場合は、「150万×5%=75000」となります。すなわち75000円を超えた場合なら医療費控除が受けられることになります。

この場合医療費が年間10万円かかったとしたら、「10万円-75000円=25000円」となり、医療費控除できる額は25000円となります。

・総所得200万円以上の場合

医療費控除額=医療費-保険金などの補填額-10万円

・総所得額200万円未満の場合

医療費控除額=医療費-保険金などの補填額-(総所得の5%)

保険金の補填の注意事項

医療費が発生した際に保険金や給付金を受け取った場合、医療費から保険金などの補填分を引きます。

注意する点として、その給付の目的となる医療費の額を限度として支払った医療費の額から差し引きます。

例えば出産育児一時金を給付されても、病気の入院費からは計算上引かないってこと?

Aの医療費から引くのは、Aを目的とした給付金、または保険金だけってことだね!

例えば、年間の医療費として子供の歯の矯正に50万円、怪我で入院で20万円、出産に35万円支出したとします。

保険金と給金がそれぞれ入院給付金15万円、出産育児一時金で42万円受け取る場合の医療費控除額はいくらになるかというと・・・?

◇それぞれの目的別に給付金、保険金の補填を差し引く◇

子供の歯の矯正=50万円・・・①

入院の費用20万-15万=5万円・・・②

出産費用35万-42万=0円・・・③

①+②+③=55万円が実際支払った医療費額となり、そこから10万円を引いた45万円が医療費控除額となります。

・保険の補填分を引くときは、給付の目的となる医療費の額を限度として支払った医療費の額から差し引きます。

・単純に医療費の合計から保険金の補填を引くわけではないことに注意が必要です。

例)Aに医療費が30万、Bに医療費が15万発生した場合、Bのための保険金を20万受け取った場合、Bの保険金はAのためではないためAから差し引かない。

30万+(15万-20万)=30万となり、そこから10万を引いた20万が医療費控除額となる。

医療費控除として認められる範囲

ザックリ言うと医療目的なのか予防目的なのかで判断されることになります。健康診断や人間ドックの支出は医療費控除の対象とはならないことになります。

治療のための費用ということになります。

・歯の治療、子供の歯列矯正(美容目的は対象外)

・治療や療養に必要な薬代(サプリメントなどは対象外)

・出産に関する費用、通院費用、交通費(マイカーを除く)も含む

・治療のためのリハビリ、医療器具費用

・介護保険の対象になる介護費用

・入院費、食事代(差額ベッド代、出前など対象外)

医療費控除の確定申告の仕方

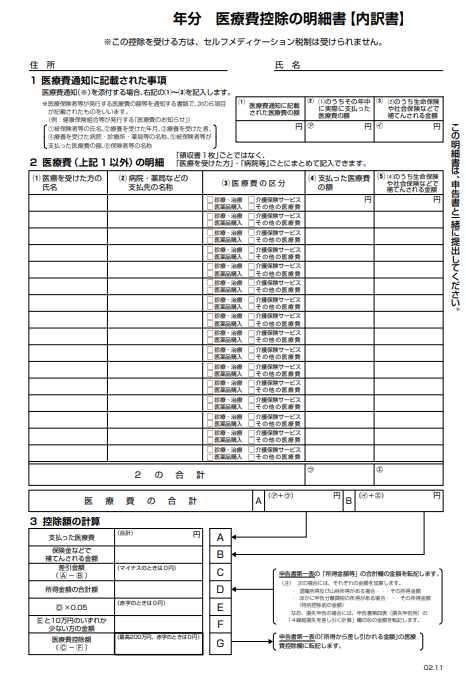

医療費控除を確定申告するのに医療費控除の明細書というのを作成する必要があります。

医療費控除の明細書とは?

出典:国税庁ホームページより

ザックリ言うと「誰」が、「どこの医療機関」で、「何の理由」で、「いくら支払ったか」の内訳を記述するものです。

そんな詳細覚えてない場合はどうすれば良いの?

大丈夫、国保や健保加入者の人は医療費通知書が届くから!

健保や国民健康保険加入者の人は医療費の詳細が書かれた医療通知書というのが送られてきます。

そこに医療費の総額や実際支払った医療費が記載されていますので、それを医療費控除の明細書に転記すれば良いだけなのです。

医療費通知書を転記する場合は、数字を記入するだけで良いので内訳を省略することができます。

もし通知書がない場合は、医療機関で支払った時の領収書を見ながら書き込む必要があります。

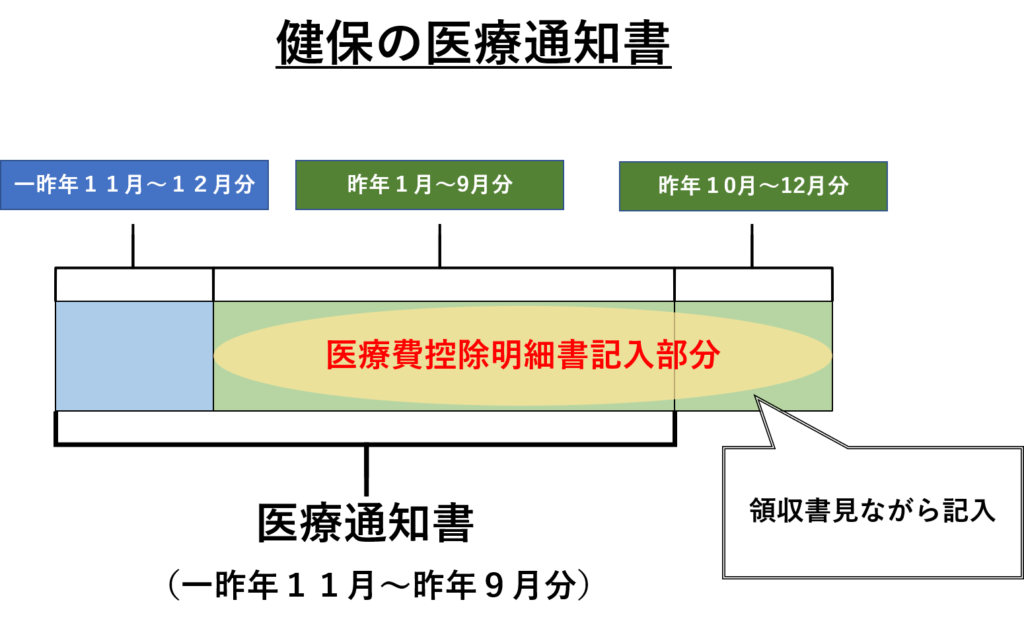

医療費通知書の注意点

医療費通知書ですが、1月~12月分で記載されていないことがあるので注意が必要です。これはデータの集計に時間がかかるためです。

12月分の医療費を集計するのに最短でも2ヶ月くらいかかるので、そうなると確定申告の締め切りにギリギリに送付されることになってしまうため、昨年の9月分又は10月分までしか記載されてないことがあるので注意が必要です。

◇健保の場合◇

健保の場合主に一昨年の11月分~昨年の9月分までが医療通知書に記載され、昨年分の10月~12月分は記載されていない場合があります。

一昨年分の医療費は医療費控除になりませんので、1月~の医療費を明細書に記入します。

10月~12月に医療費を支払った場合は、領収書を見ながら「2医療費(上記①以外)の明細」に記載する必要があります。

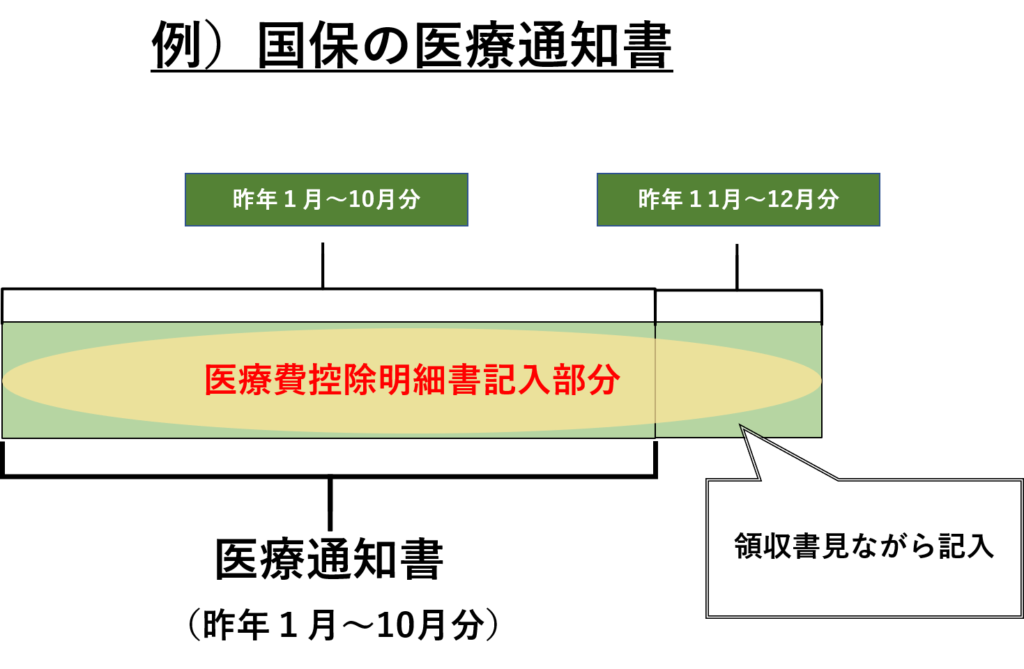

◇国民健康保険の場合◇

市町村によって異なりますが昨年1月~12月分の通知が来るところもあれば、昨年1月~10月分と昨年11月~12月分が2回通知が来る市町村もあります。

2回通知がある市町村だと2回目の通知が確定申告期限ギリギリに送付されるため、11月~12月に医療費が発生した場合は領収書を見ながら「2医療費(上記①以外)の明細」に記載する必要があります。

医療費控除の明細書の書き方

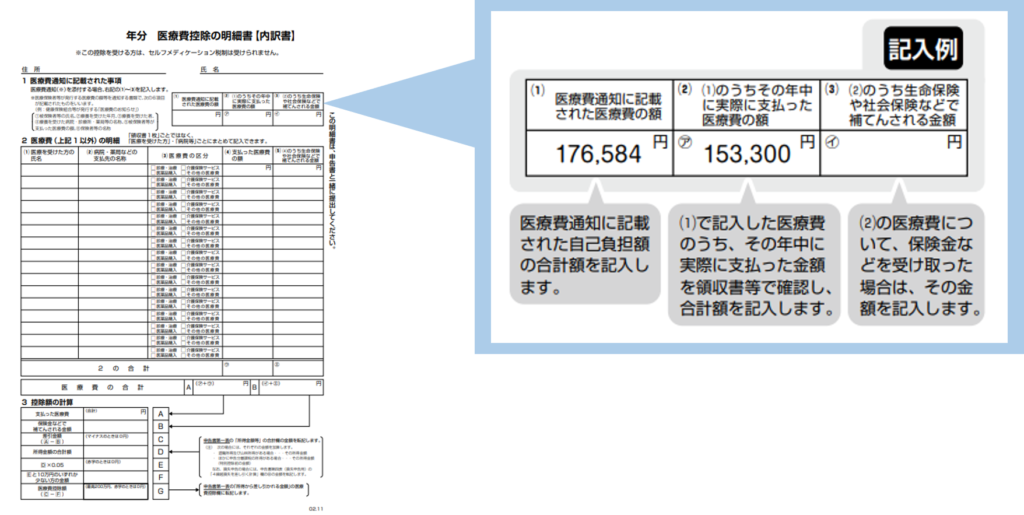

医療通知書に記載さている「医療費自己負担の総額」と「実際に支払った医療費の額」と「保険金や給付金を受け取った額」を医療費控除明細書の(1)~(3)の欄に記入します。

※医療費自己負担総額と実際に支払った医療費の額が違う場合もありますので、実際に支払った額を領主書で確認しておきましょう。

違う理由は診療点数で医療費を算出する場合は「10円未満の金額」まで記載しますが、窓口で支払う医療費の額が「10円未満の金額」について四捨五入するため違いが出ます。

出典:国税庁ホームページより作成

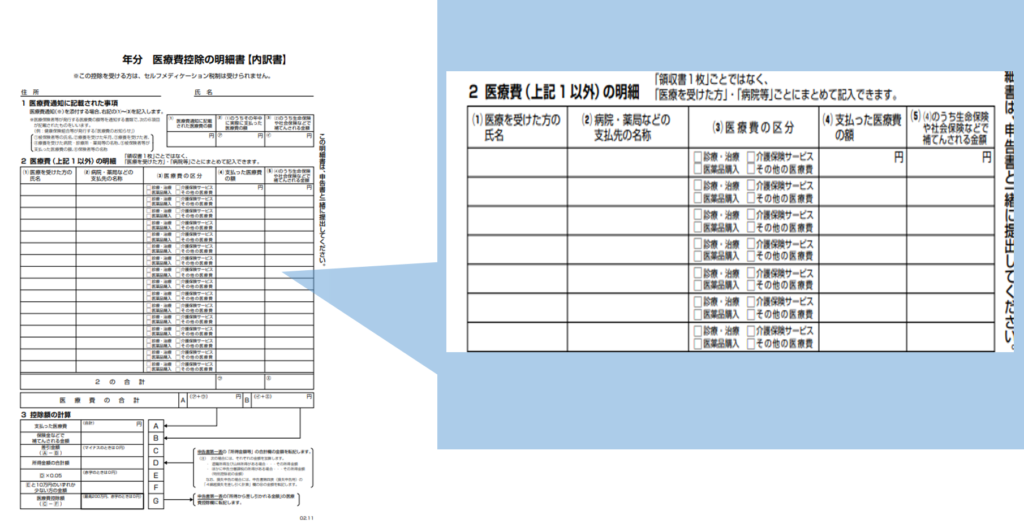

医療費通知書に記載されている以外で医療費がある場合は、領収書を見ながら「2医療費(上記①以外)の明細」のところに記載します。医療費控除に該当する交通費がある場合もここに記入します。

出典:国税庁ホームページより作成

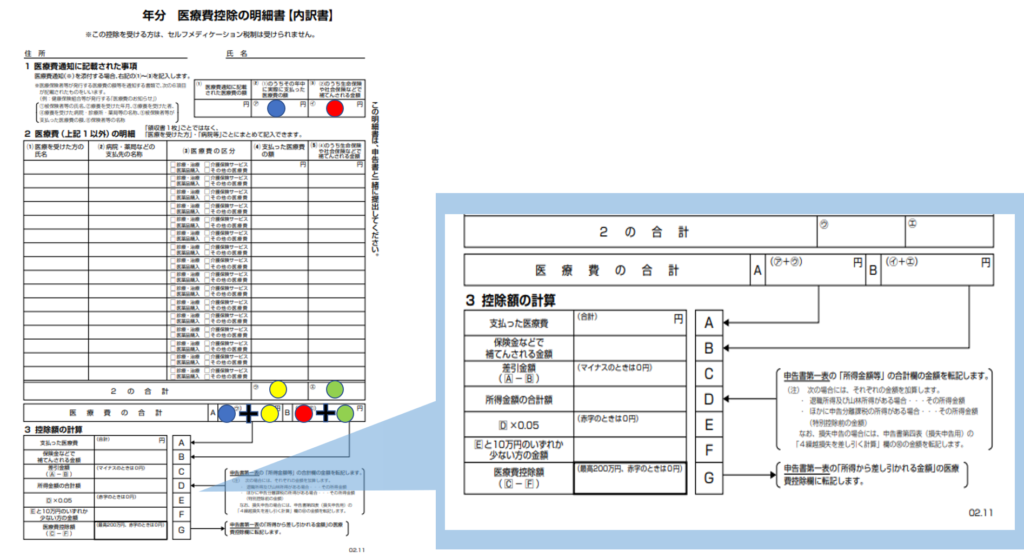

記載した医療費、保険金の補填の額を合計したら「3控除額の合計」の欄に記入します。A~Gの指示通りに記載するだけで完了です。

出典:国税庁ホームページより作成

添付が必要な書類

「医療控除の明細書」、「医療費通知書」の添付が必要です。

◇領収書は添付不要◇

領収書は確定申告する際に添付は不要ですが、明細書の記入の内容の確認のため自宅で5年間保存する必要があるので大切に保管しておきましょう。

コメント