所得から控除できるのが所得控除です。所得税は課税所得に課せられるので、所得控除が大きければ税金が安くなります。

会社に勤めている人ならば、ほとんど会社で年末調整してくれますが、控除の種類によっては自分で確定申告しなければいけない控除の種類もあります。

この記事では所得控除の基本的な概要を解説してきます。知らないと節税できる機会を逃すかもしれません。

所得控除の種類

所得控除は全部で14種類ほどあります。ここではよく使う控除を紹介します。それぞれ控除額が違ったり、該当する条件があるのでまずはその基本的な概要を知りましょう。

基礎控除

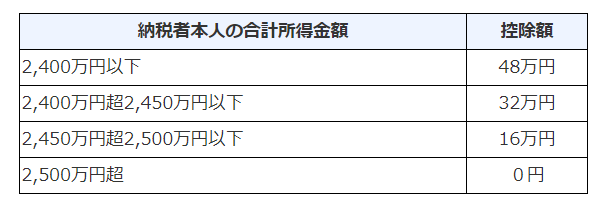

該当者・・・納税者に対して誰でも一定して控除できましたが、令和2年分から所得が2400万円超であると段階的に引き下げられるようになり、2500万円超の人は基礎控除がなくなりました。

控除額・・・48万

ということはほとんどの人が基礎控除は該当するのね

そういうこと!令和2年分から48万円も注意点だよ

えっ!ってことは税金安くなるの??

令和2年分から48万円に基礎控除がなりましたが10万円控除額が多くなった分、給与控除が10万円分少なくなってるから実質変わりません。

ただ・・・フリーランスなど自営の人にとっては減税となります。何故ならその人たちは給与控除がないので!

社会保険料控除

該当者・・・社会保険料を支払った人、国民年金、国民健康保険も含みます。例えば子供の国民健康保険料を親が支払った場合には親が控除を使えます。

控除額・・・社会保険料を支払った、もしくは引かれた全額が社会保険料控除の額になります。

所得控除の額で一番でかい部分かもしれませんね。

扶養控除

該当者・・・納税者が16歳以上の扶養家族がいる場合受けられます。しかし扶養家族の所得が48万以下でないといけません。

扶養のラインが103万円と言われるのはこのためです。あくまでもこの103万円のラインは給与収入という条件です。それは給与控除を差し引いたのが所得だからです。

103万(収入)-55万(給与控除)=48万(所得)

例えば子供がバイトで家庭教師など直接雇用ではなく、業務委託など報酬でもらっていると雑所得という扱いになり給与控除がない分、扶養ラインを超える可能性があるので注意が必要です。

例)業務委託の家庭教師で103万円稼いだ場合

103万-経費=所得・・・となり経費がないと所得は103万となってしまいます。この場合は48万以下であれば家庭教師で稼いでも扶養控除の対象となります。

これは知ってないと要注意だねw特に大学生は

もしそうなってしまうと親の税金が高くなってしまうね!

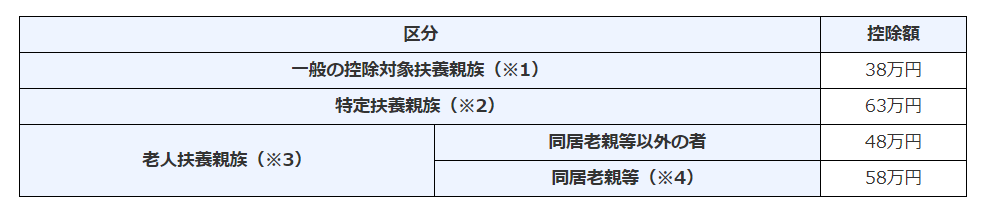

控除額・・・扶養の家族の年齢や同居なのかで金額が変わってきます。

一般の控除対象扶養親族・・・16歳~18歳、23歳~69歳が38万

特定扶養親族・・・19歳~22歳が63万

老人扶養親族・・・70歳~同居していない場合48万、同居の場合58万

19歳~22歳のところは何で控除額が大きいの?

一般的にいえば大学生の年齢だよね。つまりお金がかかる時期は控除額を大きくして税負担を軽くしているんだよ!

生命保険料控除

該当者・・・ 納税者が生命保険、介護医療保険、個人年金を支払った場合受けることができます。

生命保険料控除は3つの区分に分かれています。

※新旧の契約によって控除額が変わりますが、ほとんどが新契約になるかと思いますので新契約前提での解説になります。

①一般の生命保険料控除・・・生命保険、学資保険など

②介護医療保険料控除・・・医療保険、がん保険、入院保険など

③個人年金保険料控除・・・税制適格特約が付加している個人年金料

とりあえず3種類あるってことだけ覚えればいいね

うん!細かくいうと条件があったりするんだけどね

控除額・・・それぞれ保険料によって控除額が違います。また控除額にも上限があります。

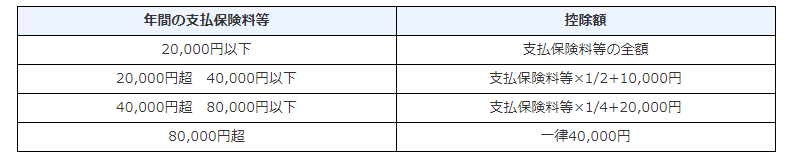

年間で生命保険料を6万円払っていたとすると・・・

6万×1/4+20000=35000円の控除額となります。

3つの区分でそれぞれ上限の所得控除が4万円までと決められています。ですので合わせて最大で12万円までの控除が上限となります。

たとえ生命保険料を複数払っていたとしても、一般生命保険料控除額の上限は4万円までとなります。

A社生命保険料年間5万・・・控除額32500円

B社生命保険料年間8万・・・控除額40000円

A社分+B社分=72500円の控除額とはならず、この場合は4万円が上限となります。

同じ区分でたくさん払っていても上限が4万円までなのね!!

そういうことだね!

配偶者控除

該当者・・・納税者で所得48万以下の配偶者いる場合。給与収入でいうと103万以下ということになります。納税者の所得合計が1000万超の場合は受けられません。

共働きでガッツリ働いてると受けられなさそうね

配偶者控除と所得税非課税ラインが103万円で調整する人も多いよ

控除額・・・納税者の合計所得によって控除額が変わりますが、ほとんどの方は38万ということになるでしょう。また配偶者が高齢(70歳以上)だと控除額も多くなります。

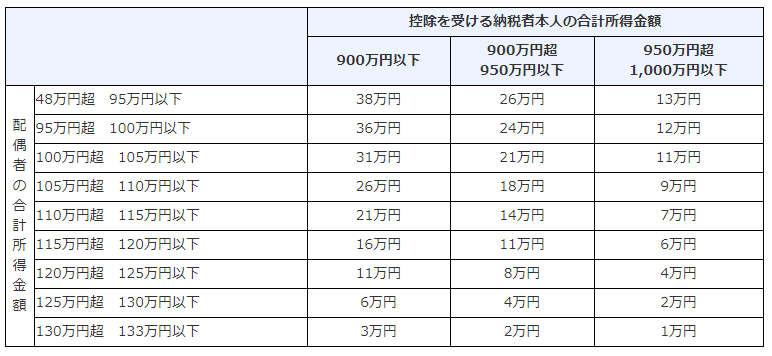

配偶者特別控除

該当者・・・納税者で所得が48万超~133万以下の配偶者がいる場合。配偶者控除が受けれなかった場合所得に応じて控除が受けられます。

おもに夫の健康保険の扶養から外れないように(収入130万未満)働いている主婦など。

控除額・・・配偶者の所得に応じて控除額も変わってきます。法改正で納税者の所得が900万以下なら配偶者の所得が95万以下まで、配偶者控除と同じ38万受けられるようになりました。

給与収入でいうと150万までは配偶者控除と同じ額になります。

150万?95万じゃないの?

収入から給与控除を引いたのが所得ってことだからだよ!

給与が150万だった場合、給与控除は55万なので・・・

150万-55万=95万ってことです。

なるほどw収入と所得がごっちゃになりそう・・・。

夫の健康保険の扶養に入りながら、夫婦で手取りを増やすならば配偶者の収入を(給与)130万未満にするのが良いでしょう。

まとめ

所得税の計算には必ずといっていいほど所得控除を受けるのでまずは基本的なものから覚えていきましょう。控除を知ることが節税の一歩となります。

コメント