投資の手法をとして有名なのもので、【ドルコスト平均法】というのがあります。

投資をこれから始めようとするなら、基本的な知識なので是非覚えておきましょう。

ドルコスト平均法というのは、定期的に定額をコツコツ投資する手法です。初心者の方にオススメな手法ですが、メリットともあればデメリットもあります。

それでは仕組みとメリットとデメリットを図解で解説していきます。

・ドルコスト平均法とは定期的に定額を長期的に投資していく方法

・主に積立投資をする際に活用すると有効

◇メリット◇

・下落時にはたくさんの量(株数、口数)を購入できる

・値幅リスクを抑えられる

・機械的に投資するため感情に左右されづらい

◇デメリット◇

・長期的に投資する手法なので時間が必要

・リスクを抑えるためにリターンも大きくない

・手数料が増える

ドルコスト平均法とは?

ドルコスト平均法とは、定期的に一定額を投資する手法です。一定量ではなく、一定額というのがポイントになってきます。

例えば毎月1日に1万円を長期的に投資するということになります。イメージ的には積立貯金のように、機械的に毎月同じことを繰り返す手法です。

ドルコスト平均法は、主に少額から投資できるインデックスなどの積立投資に向いています。

ドルコスト平均法は時間を分散させるので、長期的にやることが大前提となります。最低でも15年やる覚悟が必要ですので、なるべく長く投資できる金額を設定しましょう。

メリット

・下落時に数量が増える

・価格変動リスクを抑制できる

・感情に左右されない

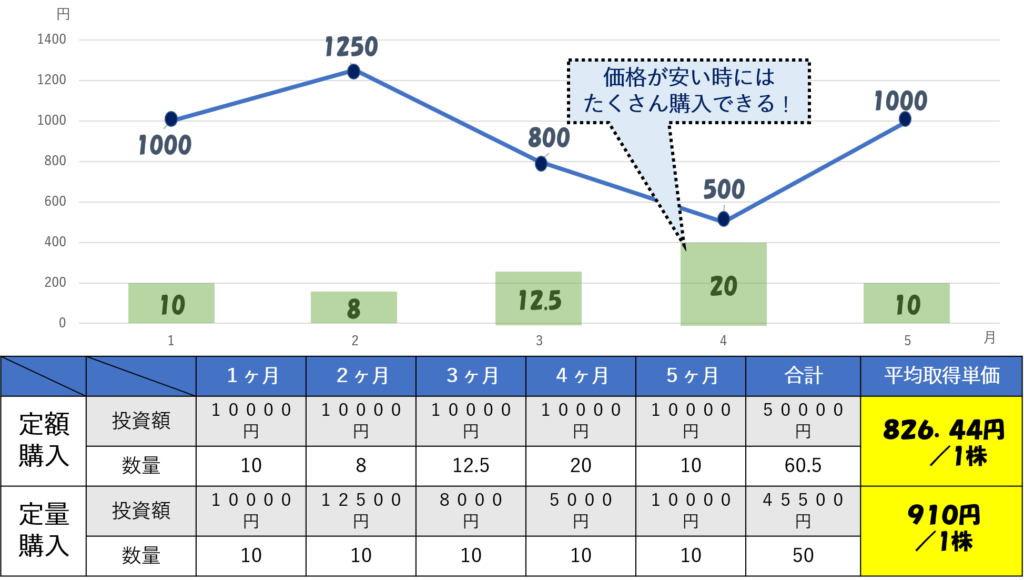

下落時に量が購入できる

定額で購入した場合と定量で購入した場合を比較してみると、定額で購入した方が1株あたりの取得価格が低くなります。

これは価格が下落すれば量をたくさん購入できるためです。

定額を購入した方が1株当たりの平均取得単価が低くなります。取得単価が低ければ、相場が上昇した時に大きく含み益が膨らみます。

投資においては、いかに単価を低くたくさんの量を保有できるかで収益が左右してきます。

◇資産価値=価格×数量◇

資産価値は価格×数量で決まります。ということならば数量が多くあれば、価格が上がったとき資産価値は上昇します。

下落したら、たくさん購入できる!ラッキーと思うくらいで投資しましょう!

価格変動リスクを抑えられる

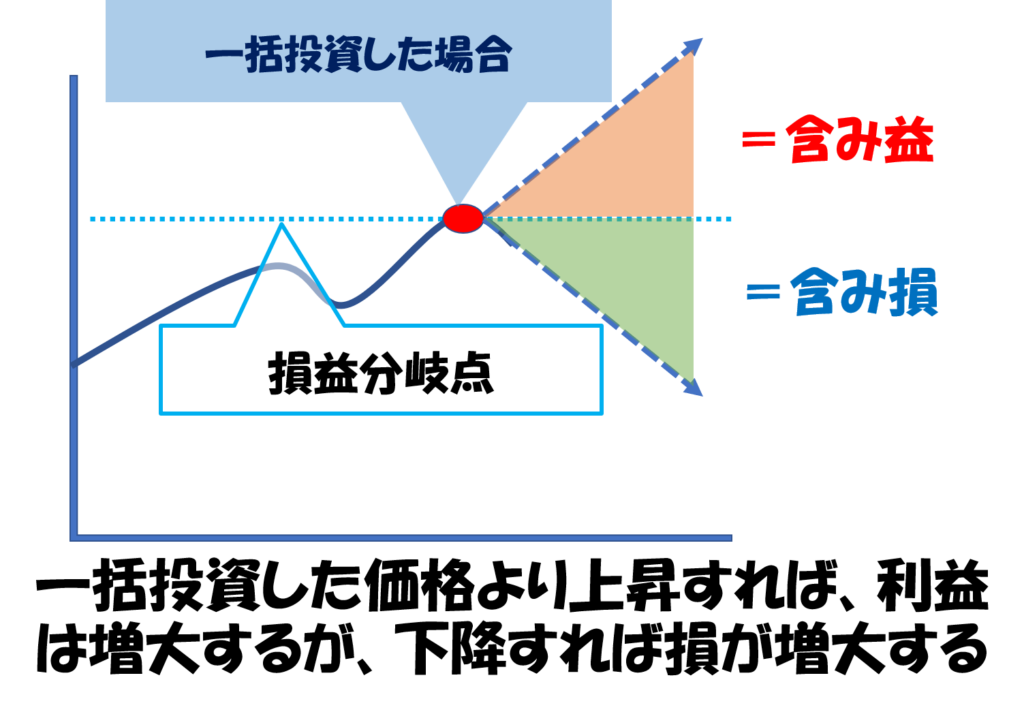

価格変動のある金融商品を必ずしも底値で購入できるとは限りません。しかし時間を長期に分散させることによって購入価格の変動幅を抑えることができます。

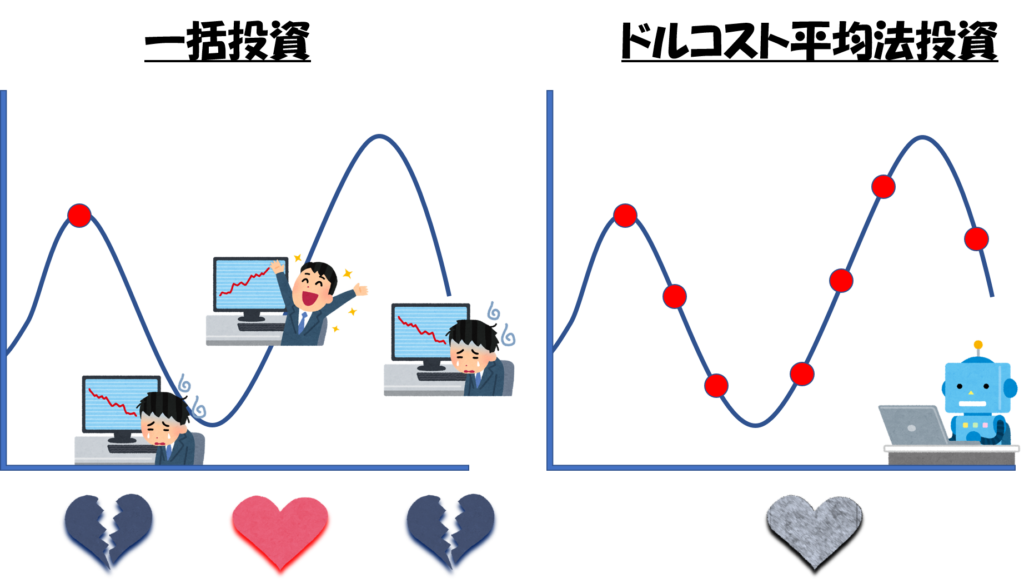

資金を一括で一度に投資した場合、もし購入した価格が高値であった場合、大きく含み損を抱える可能性が高くなってしまいます。

しかし、何回かに分けて投資すれば仮に変動価格に対して分散して購入することになりますので、全体の平均購入単価を平準化することができます。

感情に左右されない

投資には価格変動が伴います。価格が大きく変動すると感情も左右されやすくなってしまいます。

ですが、ドルコスト平均法は機械的に決まったことを同じように繰り返す作業のため、感情に左右されにくいというメリットもあります。

感情に左右されないことは、投資にとって重要なことです!

未来の一時的な価格変動を予想するのはとても困難です。どう動くか分からない、逆に言えばどう動いてもいいように投資できるのがドルコスト平均法のメリットとも言えます。

デメリット

・時間を有するため

・大きなリターンはない

・手数料が増える

時間を有する

ドルコスト平均法は時間を分散させて投資する手法なので、長期的な時間が必要となってきます。

そうなると短期的な資産形成には不利ということになります。

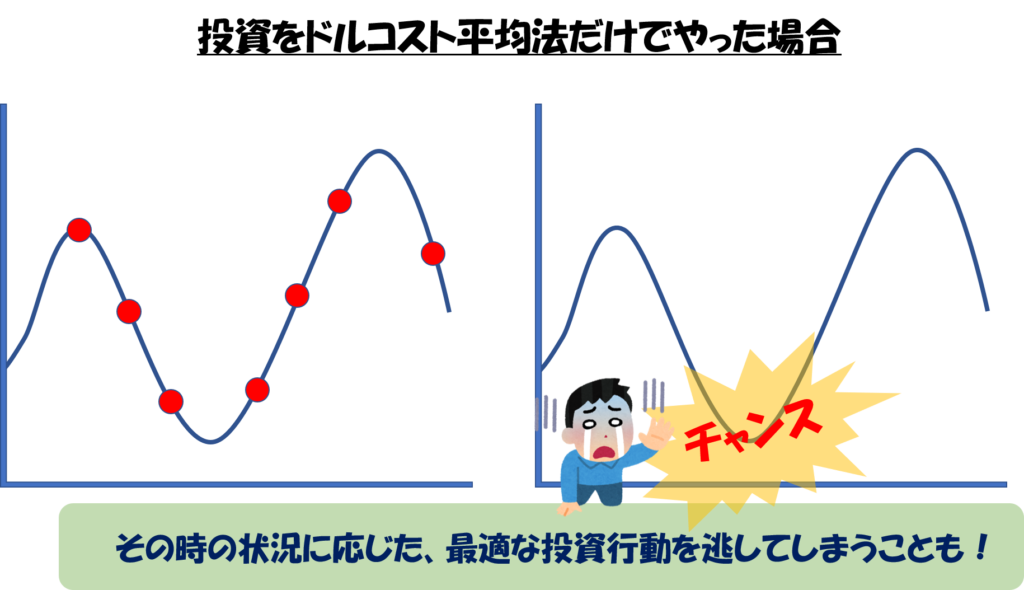

また時間を有するために機会損失につながる可能性があります。資金的に余裕があれば別ですが、長期的な時間を拘束されることになり、その時々で最適な投資状態を達成するのが困難になります。

ドルコスト平均法よりリターンが大きいと判断できる状況の時に、自分の最適な投資行動が制限されてしまうことになります。

例えば歴史的な暴落で株価が割安な状況時に資金を投入できない状況になってしまうこと。

時間を分散させているためコツコツとしかできないので、その時々でリターンが大きく見込めると判断した時に、最適な投資を逃してしまう可能性があります。

大きなリターンが期待できない

投資をするなら大きなリターンを求めたいとは誰しもが思うことですが、ドルコスト平均法の場合は大きなリターンを求める人には不向きです。

価格変動リスクを抑える分、リターンは一括投資に比べて少ないかもしれません。

相場が一本調子で上がり続けた場合は、ドルコスト平均法より一括投資のほうがリターンが高くなります。

あくまでもドルコスト平均法は損失方向へのリスクを低減させる手法なので、その分リターンも少なめになってしまいます。

リスクとリターンは表裏一体ということですね!

長期的にドルコスト平均法で積立投資をインデックスなどにするなら、ザックリですが3~7%の利回りが現実的な数字と言えます。

手数料が増える

一括投資であればその時だけに、買付け手数料で済みますが、ドルコスト平均法は時間を分散して投資するので、投資回数が多いことによりその度に手数料が発生します。

なので手数料が高い商品には注意が必要です。手数料が高いものだと1~3%の商品もあります。

この手数料の相場が、投資をまだ始めてない人にとっては高いのか安いのか分からないと思います。

長期的なリターンが3~7%なので、手数料が高いとリターン率が低かった時に手数料に割負けしてしまうことがあります。

ですが、ノーロードといって買付け手数料が無料の投資信託もありますので、そういったものをまず選択肢として考えましょう。

ドルコスト平均法がオススメ人

・投資初心者で最適な投資行動がまだ判断できない人

・長期的に積立投資で資産形成する人

・リスク許容度が少ない人

・相場の上下動で感情が左右されやすい人

・まとまった資金がない人

ドルコスト平均法は万能ではありません。メリットもあれば、デメリットもあります。

その先の相場がどう動くかによって、最適な投資手法ではないことも有り得るということを認識しておきましょう。

しかしリスクを軽減する効果としてはかなり有効な手法とも言えます。

コメント