所得税は源泉徴収(天引き)されますが、住民税は普通徴収もしくは雇用一年目だと天引きされないので一体いくら納税するのか不安な人も多いかと思います。

退職した後に住民税の請求をみてびっくりする方も少なくないかと思います。事前に住民税の納税額を計算できれば、お金の予定も立てやすくなります。

この記事では住民税がいくらになるか不安な方に住民税の算出方法を解説いたします!

住民税とは?

住民税とは地方税の一つで、都道府県と市町村の税を合わせたものを住民税と呼んでいます。所得に課税される所得税は国に納める税金になります。

住民税は2つの区分を足して計算されます。所得によって課税される所得割と、基本料金的な意味で課税される均等割があります。ではそれぞれ解説してきます。

所得割と均等割

所得割とは・・・

その名の通り所得の部分に課税されるものです。所得が多ければその分の納税額が大きくなります。ただ所得税は税率が所得によって違うのに対して住民税は一律10%です。

その内訳は市町村民税が6%、都道府県税4%となっています。地方によっては比率が違ったりするとこもあるようです。

この部分が住民税額の大半を占めてるのね

そういうことだね

均等割とは・・・

一定の所得がある住民対してに一律の金額が課税されます。基本的に住民税が課税される人全員にかかる部分です。地方によってこの金額は違ったりします。

ザックリですがだいたい5000円~6000円といった金額です。

居酒屋で言ったらお通しみたいなもんね

イメージはそんな感じだねwお一人様一律いただきます的な

住民税の計算の仕方

所得割と均等割を足した後に調整控除というのを引きます。調整控除については後で解説致します。

住民税=(所得割+均等割)-調整控除

所得割計算方法

所得割=課税所得×10%

まずは所得割の区分の計算をしていきましょう。これは所得税と同じでまず課税所得に税率が10%かかってくるので、課税所得を算出しなければなりません。

課税所得の計算ならもうできるわ!所得税のところで習得済み!ふふー

ちょっとまって!!実は住民税の場合は人的控除額が所得税の時と違うんだ!

所得税と違う住民税の所得控除

所得税と住民税では人的控除額や一部の控除額が変わってきます。最初にいうと所得税の控除より少なくなっています。なので所得税の課税所得よりも多くなる可能性があります。

人的控除って何???

人的控除とは、基礎控除や配偶者控除や扶養控除など、実際に支出してないけども人に関する控除のことを言います。

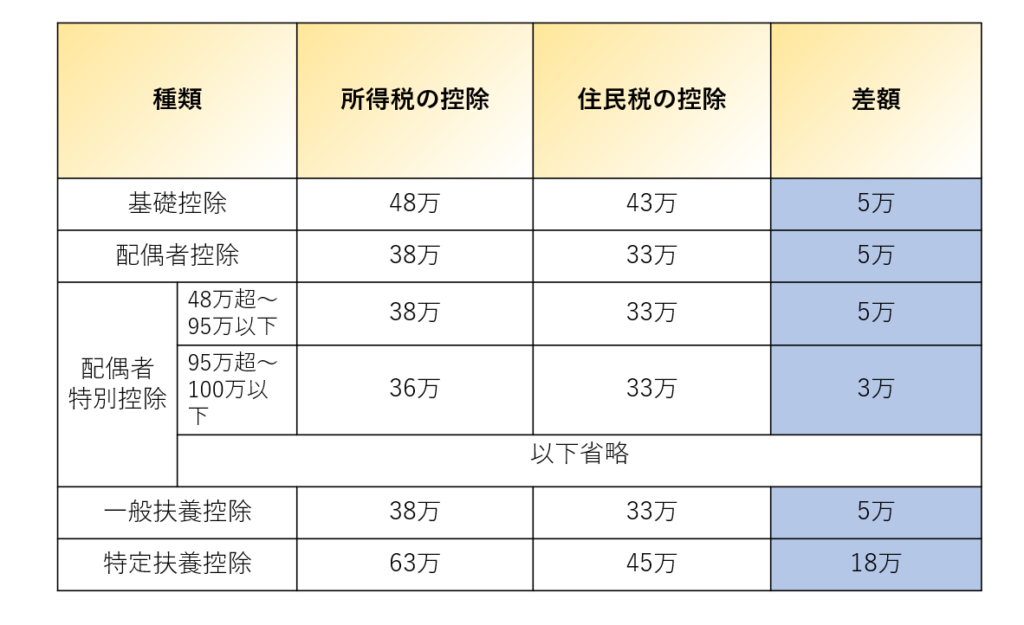

納税者の所得が900万以下のケースで、よく使う一部の所得控除額の違いをみてみましょう。

※新制度のみ記載

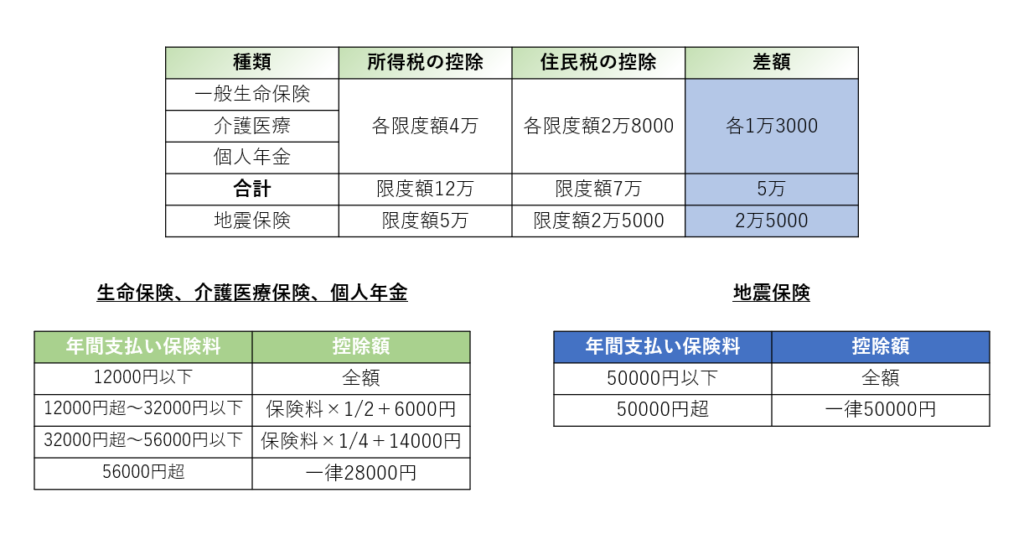

人的控除の他に生命保険や地震保険も住民税の控除額が違ってきます。

※新制度のみ記載

例えば生命保険4万円、医療介護保険3万円、個人年金7万円年間はらっていたとすると・・・

生命保険 40000円×1/4+14000円=24000円・・・①

介護医療 30000円×1/2+6000円=21000円・・・②

個人年金 56000円超なので・・・28000円・・・③

①+②+③=73000円となりますが、上限があるので住民税での所得控除は70000円となります。

生命保険、介護医療保険、個人年金合わせて上限7万円ということです。

所得割計算例

住民税の所得割の部分を次のケースで計算してみましょう。

- サラリーマン夫(38歳)400万円、パート妻(37歳)100万、長男(16歳)、長女(12歳)

- 社会保険60万(年収の15%)、生命保険料年間20万、介護医療保険料年間4万

年収-給与控除=400万ー124万=276万・・・給与所得①

住民税における所得控除は・・・

- 基礎控除・・・43万

- 社会保険料控除・・・60万

- 配偶者控除・・・33万

- 一般扶養控除・・・33万

- 生命保険料+介護医療保険料控除・・・52000円(28000円+24000円)

所得控除合計・・・1742000・・・②

276万-1742000=1018000・・・課税所得額③

課税所得×10%なので住民税の所得割の部分は・・・

1018000×10%=101800となります。

均等割

先で説明したとおり均等割りは一定の所得がある人に【すべての住民に一律一定額課す】というものです。均等割りも市町村の部分と都道府県の部分があります。

均等割りの標準税率は市町村が3500円、都道府県が1500円で全体で5000円になります。

標準税率って何ですの??

簡単にいえば、基本軸はこの税率ですよってこと

地方の財政や事業が必要があると認め場合によって税額があがったりすることがあります。

一例として宮城県ではみやぎ環境税というのを導入しているため、標準税率よりも1200円加算されています。

なるほど!杜の都と呼ばれてる仙台市もあるからかなー

ザックリ計算するならば、先程計算した所得割分に均等割5000円足せば良いかと思います。

ここまで理解できるようになればほぼ住民税は計算できるかと思います。後述に解説する調整控除については少し難しいのでスルーしても大丈夫です。金額的にはそんなに大きな額ではないのでw

調整控除とは?

所得税を引き下げて、それに相当する分住民税を引き上げた税制改正によって生じた人的控除の差額で負担増を調整するための控除です。

だから住民税の控除額が違ったりするのね

住民税の控除が少ない分負担が増すので、調整控除っていうのを算出して税額を引いてあげますよっていうこと!

所得税を減額した分住民税を増額

減った分増やすので税負担は基本的に変わりませんが、所得税と住民税は人的控除が違うのでその分課税所得が変わってしまうのでそれを修正するために、調整して税額を控除するのが調整控除という作業をするわけです。

国が所得税で集めた税金を地方に振り分ける(補助金や地方交付金)額を減らす代わりに、その分を自治体で直接財源を確保する方針に変わりました。

そうすることにより、自治体は国の基準に縛られることなく自らの権限で住民のニーズにあったサービスや事業をできるようになりました。

調整控除の計算

◇住民税の合計課税所得が200万円以下の人◇

①5万円(基礎控除分)+人的控除の差の合計額

②合計課税所得

①と②を比較して少ない方の金額の5%

※人的控除の差とは・・・所得税と住民税の人的控除の差額のこと

ここでの計算式ではすでに基礎控除分の差額が5万足されてるので基礎控除分を除いた人的控除の差額を言います。

<例>課税所得が150万円で基礎控除、配偶者控除、一般扶養控除の人的控除があった場合の調整控除は?・・・

それぞれ人的控除の差は・・・5万円+5万円=10万円

5万円+10万円=15万円・・・①

150万円・・・②

①のほうが少ないので15万円×5%=7500円

この場合の調整控除は7500円となり、所得割と均等割で算出した額からこの調整控除を引けば、住民税が確定します。

◇住民税の課税所得が200万円超の人◇

{5万円+人的控除の差額-(課税所得-200万円)}×5%

※この額が2500円未満の場合は2500円となります。

<例>課税所得が250万円で基礎控除、配偶者控除、一般扶養控除の人的控除があった場合の調整控除は?・・・

{5万円+10万円-(250万円-200万円)}=15万円-50万円=-35万円

-35万円×5%=0円

2500円>0円なので、この場合調整控除は2500円となります。

課税所得が200万超のケースではほとんどの人が計算式に当てはめるとマイナスになるので、調整控除は2500円となる可能性が高いです。

まとめ

住民税=所得割+均等割り-調整控除

所得割が計算できればほぼ住民税の計算は大丈夫です。調整控除の計算は覚える必要はないかと思います。1円単位で完璧に計算できなくても、ザックリでも良いので住民税の計算ができれば請求が来る前に備えることもでき予算を立てやすくなります。

コメント