収入が厳しかったり、失業などで一時的に国民年金の保険料が困難場合、保険料の免除または納付猶予がされる制度があります。

払えないから未納とする場合は、受給資格期間に含まれません。

また免除等の場合、受給資格期間に含まれますが免除した分支給額は減額されます。

免除等をした場合、年金額の影響を解説していきます。

・免除、猶予制度って?

・免除の勘違い

・免除と未納の違い

・免除した場合の年金額の計算

国民年金保険料の免除と猶予とは?

収入減や失業や退職などで、保険料を払うのが困難場合保険料を免除、または猶予できる制度があります。

免除は保険料の負担軽減、または保険料を納めなくて良い制度です。

猶予というのは、保険料を納める期日を先送りできる制度です。

保険料を払うのが困難だからといって未納にした場合と、免除または猶予した場合では違いがあります。

免除・猶予のよくある!?勘違い

免除ということは、保険料を払う義務を果たさなくて良いことなのであり、払うべき保険料自体を国が負担してくれるわけではのでないので勘違いしないようにしましょう。

納付しなくても良いが、保険料そのものが納付したことにはなっていないということ!

ですので保険料を払っている人と、同等の年金額がもらえるわけではありません。

また学生の方は学生納付特定によって、保険料を猶予される制度があります。

「猶予」なので、納付期限の先延ばしをすることです。

しかし「学生は保険料を払わなくて良い」と勘違いして、猶予した時期の保険料を納めていないという人が意外にいるかもしれません。

そうなってしまうと年金の支給額が差が生じてしまいます。

・免除は納付をする必要はないが、納付されたことになっていないために、年金額に減ってしまうことに!

・学生特例猶予は、後払い前提の制度であるので学生時は払う義務はないが、後でその分払わないと年金額に反映されないので注意!

産前産後免除は納付したとみなされる

免除制度の一つとして2019年から、出産する人への免除制度として、産前産後免除というのができました。

これは出産日、または予定日の属する月の前月から4ヶ月の間、国民健康保険料が免除されます。

※多胎妊娠の場合は、出産または予定日の属する月の3ヶ月前から6ヶ月間

仮に9月に出産予定日なら、8,9,10,11月の保険料が免除できることになります。

収入が少なく保険料の納付が困難での免除と違うポイントは、「納付しなくても、納付したこと」とみなされることになる点です。

納付したとみなされ年金額が反映されることになります。

保険料を払っている人と同等に年金額が反映されるということです。

ただし、届け出をする必要があるので、自動的に免除になるわけではないので注意しましょう。

【未納】・【免除】・【猶予】の違い

◇未納の場合◇

受給資格期間に含まれず、年金額にも反映されません。

◇免除の場合◇

受給資格期間には含まれます、年金額には1/2が保障されます。

◇猶予の場合◇

受給資格期間には含まれますが、年金額には反映されません。

それぞれ後になって保険料を納めることも可能ですが、未納と免除・猶予によって遡って納められる期間が違います。

未納の場合は、2年前の部分までしか納めることができなくなります。

もし保険料の納付が困難な場合は、猶予申請しておけば後で払えるようになったときに、10年前の分まで納付することができます。

保険料の納付が困難な場合は、未納にするのではなく猶予申請をすることをオススメします。

・保険料の負担が減る分、年金額も減るが、受給資格期間にカウントされる

・追納は10年前の分まで可能

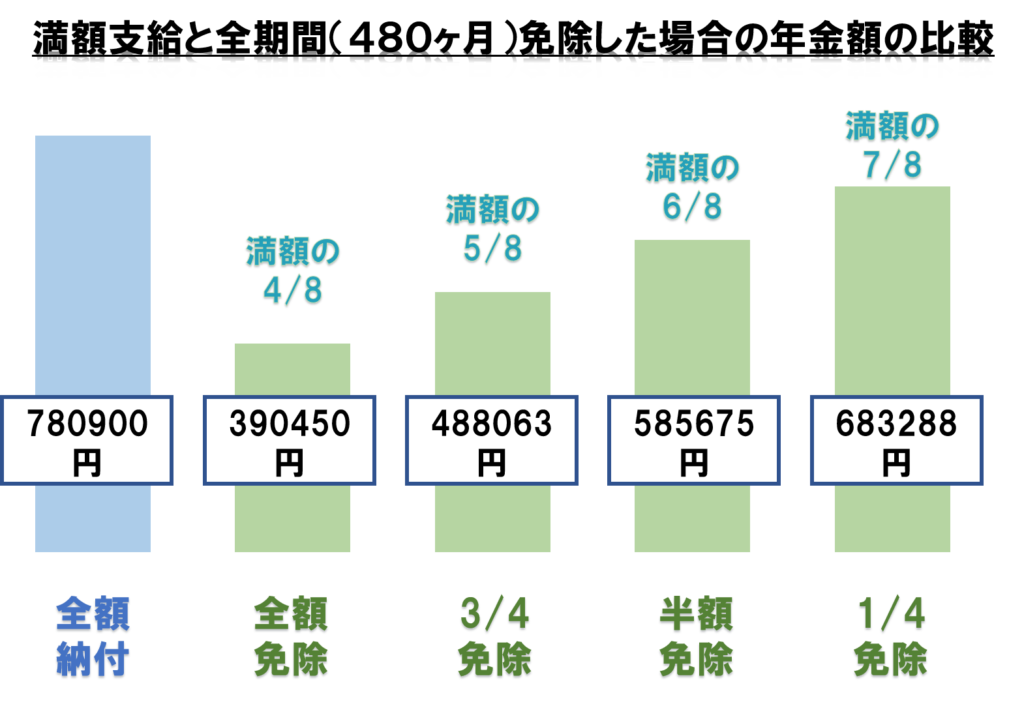

国民年金を免除した場合の年金額は?

国民年金を免除した場合、どのくらい支給額が減ってしまうのでしょうか?

免除にも、「全額」「3/4」「1/2」「1/4」の4つがあります。

それぞれ全期間(40年間)免除を受けた場合と、保険料をすべて納付した場合の年金額の差を比べていきます。

※平成21年4月以降の免除の場合

全額免除している人でも半分は年金もらえるのね?

国民年金の半分は国庫負担、いわゆる税金が支えているのだ!

意外と知らない!?年金の半分は国庫負担(税金)

意外に知らない人も多いかもしれませんが、実は国民年金の半分は国庫負担なのです。

全額免除の人も半分年金もらえるというのは、保険料に対して反映される部分はないけど、税金の部分は年金額に反映されるのです。

なので満額支給額の半額が保障されているのです。

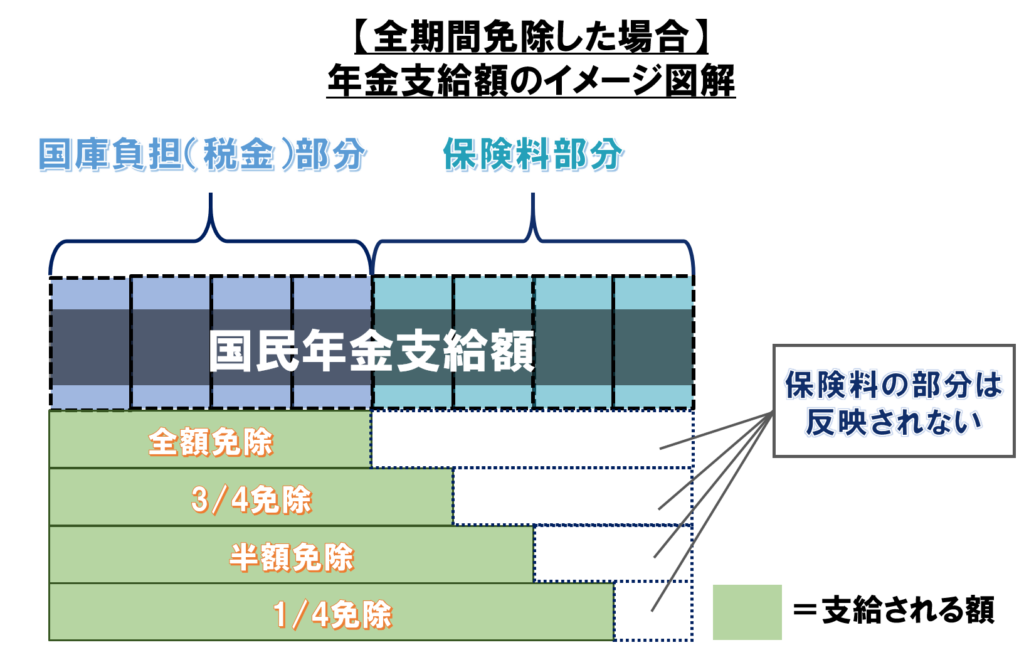

年金支給額を8分割にして、免除した場合の年金支給額の詳細を図解で解説していきます。

※平成21年4月以降の免除の場合

全額免除の場合でも1/2が保障されるいう意味は、年金支給額の半分が国庫負担(税金)であるからです。

免除では、保険料自体は納めていないので保険料部分は年金額に反映されないことになります。

半額免除の場合だと、半額は保険料を納めていることになるので、保険料部分の半分は年金額に反映されていることになります。

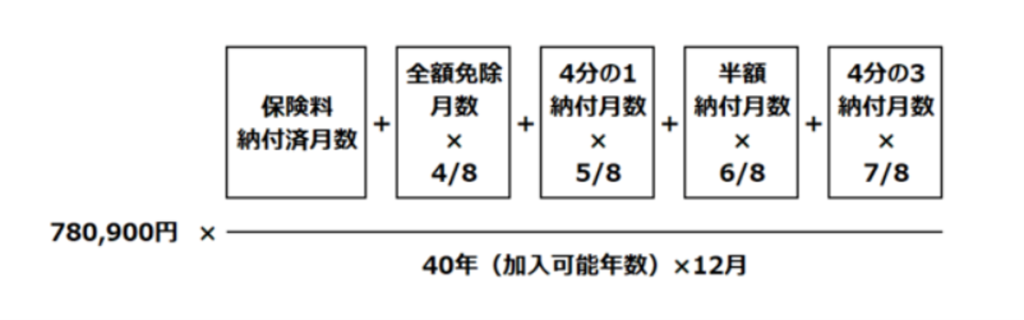

免除がある場合の年金の計算式

免除期間があった場合、将来もらえる年金の支給額の計算式をご紹介します。

引用:日本年金機構ホームページより

※平成21年4月以降の場合

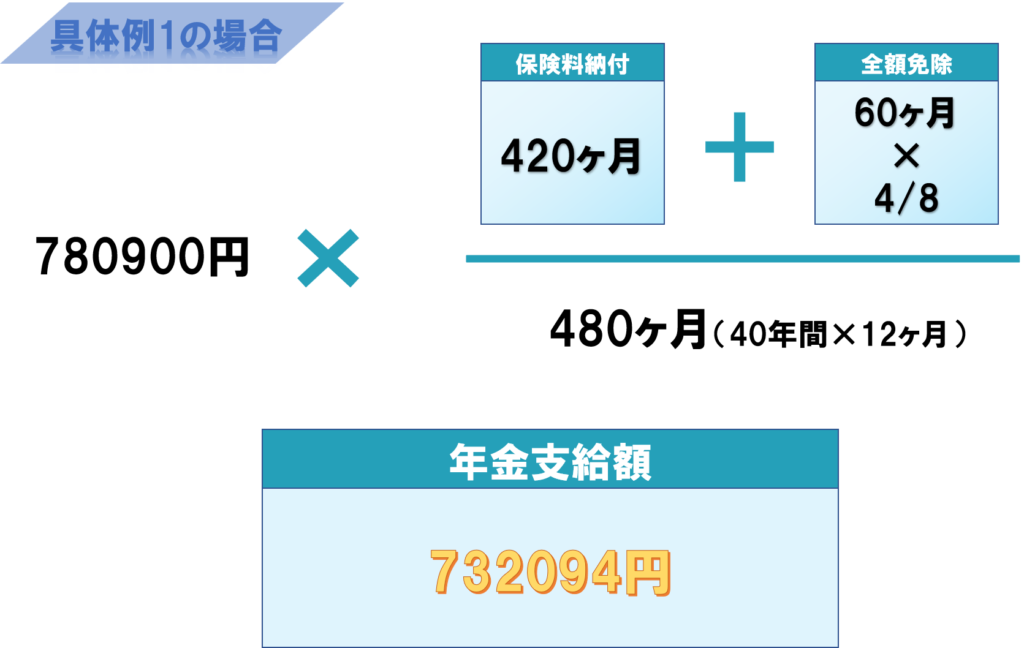

【具体例】で計算シミュレーション

具体例1

保険料納付期間:420ヶ月

全額免除期間 :60ヶ月の場合

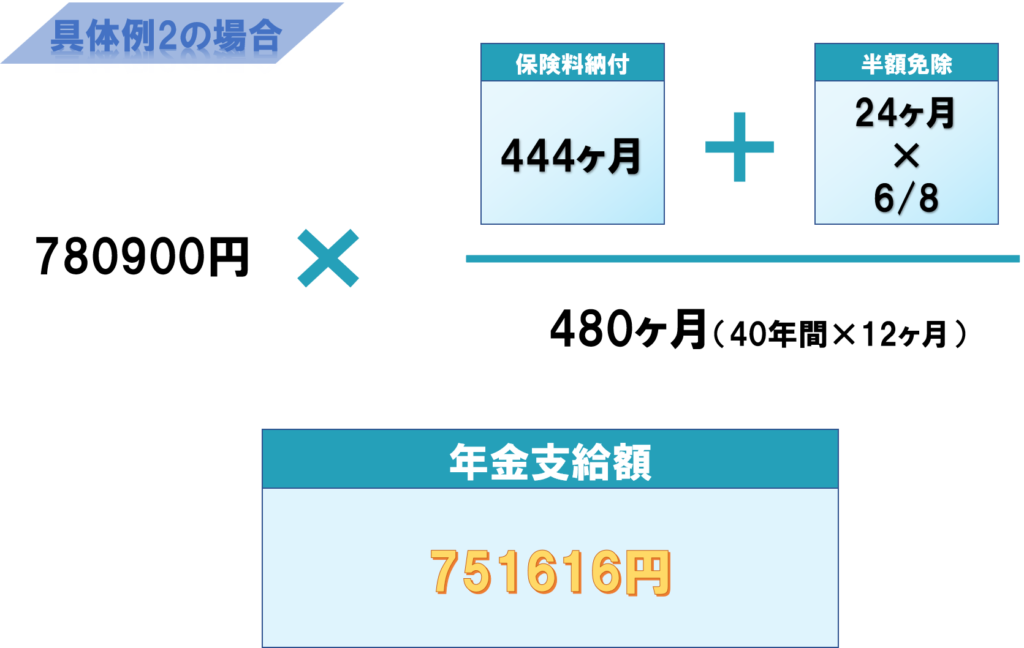

具体例2

保険料納付期間:444ヶ月

半額免除期間 :24ヶ月

未納期間 :56ヶ月

具体例3

保険料納付期間:60ヶ月

半額免除期間 :60ヶ月

未納期間 :360ヶ月

コメント