暗号資産が大幅に値上がってることから、多額の利益が出てしまっているという人も少なくありません。

当然ながら暗号資産には税金が課税されますが、税金以外での注意する点として、扶養面と国民健康保険に影響することです。

仮に親の扶養に入っている人が、ある一定の額利益が出てしまうと扶養から外れてしまうことも起こります。

また自身が国民健康保険加入者であれば、所得によって保険料が変動する所得割の部分に影響が出てきます。

・扶養から外れてしまう場合とその影響

・大学生が特に注意な理由

・国民健康保険加入者の保険料に与える影響

扶養から外れてしまうとは?

扶養と言っても、税法上の扶養と健康保険上の扶養があります。

暗号資産に影響があるのは主に税法上の扶養になります。

仮に親の扶養に入っている場合、扶養親族(子供)が扶養から外れてしまうと、親の税金が高くなってしまうことになります。

扶養から外れると何で税金が高くなるの?

扶養控除という所得控除がなくなるため!

扶養から外れるということは、扶養者(主に親)の税金が高くなること

※暗号資産は恒常的(一定な)な収入ではないため、健康保険上の扶養条件の所得130万を超えても扶養認定される可能性が高いですが、健康組合などによって条件が違うため、直接問い合わせをしたほうが良いです。

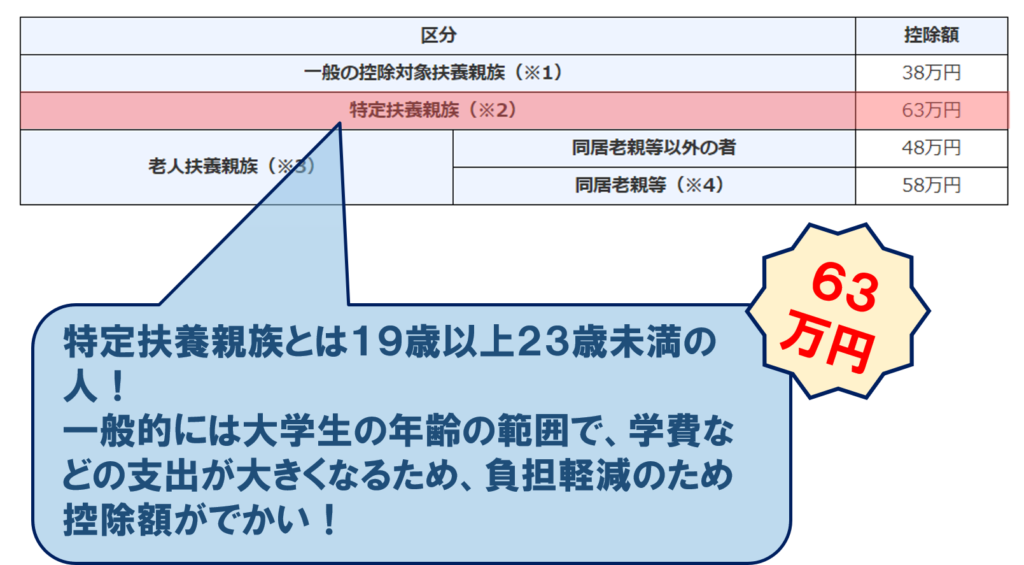

扶養から外れてしまう所得48万超円とは?

扶養を外れてしまうラインは年間での総所得が48万円超となった場合です。

他に給与所得もなく、暗号資産だけで利益が48万を超えると親の扶養から外れることになります。

例えば100万円で購入した暗号資産を150万円で売却したとすると、利益は50万になりますので扶養から外れることになります。

一方100万円で購入した暗号資産を148万円で売却したとすると、利益は48万円になりますので扶養から外れません。

48万を1円でも上回ると、48万円超ということになります。

103万の壁のよくある勘違い

よく扶養のラインで103万円っていう数字聞くけど?

扶養内で稼ぐなら103万円までというのを何となく耳にしたことがあるとは思いますが、これは「給与の場合」ということです。

給与の場合は、給与控除というのがありその控除を引いた額が所得の額ということになります。

給与103万円-給与控除55万円=48万円

暗号資産の利益は「雑所得」として扱われますが、雑所得には雑所得控除というのはありません。

※雑所得でも公的年金の場合は控除あり

従って、雑所得を得るために費やした経費(パソコン代や手数料など)のみ控除できます。

・103万円の壁とは給与の場合である

・給与控除が引ける分、103万円までは扶養のライン

【具体例】給与の収入と暗号資産の利益がある場合

バイトなどの給与もあり、暗号資産でも利益が出てしまった場合はその両方の所得を合算して48万円以内でなければ扶養から外れることになります。

例えば年間給与が103万で、暗号資産の利益が1円の場合は?

給与所得=103万円-55万円(給与控除)=48万円

総所得=48万円(給与所得)+1円(暗号資産利益)=48万1円

上記の場合、給与と暗号資産の所得の合算が48万円を超えてしまっているので、扶養から外れることになります。

例えば年間給与が55万円で、暗号資産の利益が48万円の場合は?

給与所得=55万円-55万円(給与控除)=0円

総所得=0円(給与所得)+48万円(暗号資産利益)=48万円

上記の場合は、給与が55万が給与控除を引くと0円になりますので、給与所得は0円となり、暗号資産の利益48万円を合算しても48万円超にはならないので扶養から外れないことになります。

・給与所得と、暗号資産の利益を合算して48万円超かがカギ!

大学生は特に注意!

もし大学生が扶養から外れてしまうと、親の税負担が比較的に大きくなってしまいます。

その理由は、大学生の年齢が特定扶養親族という区分で控除額が大きくなっているからです。

出典:国税庁ホームページを元に作成

でかい控除額がなくなるということは、それだけ税金も上がってしまうことになります。

大学生の年齢で扶養から外れると、親の税負担が比較的に大きくなってしまうことに注意しておきましょう。

【具体例】扶養から外れるとどうなる?

仮に扶養に外れてしまった場合、親(扶養者)の所得によって税率も違いますが、税負担はどの程度大きくなってしまうの具体例で解説していきます。

・特定扶養親族である大学生が扶養を外れてしまったら?

家族構成=夫(納税者)妻(専業主婦)子(20歳大学生)

夫の給与=500万、社保15%の場合

◇扶養外れる前所得税◇

控除額=基礎控除48万+給与控除144万+社保控除75万+配偶者控除38万+特定扶養控除63万=368万

課税所得額=500万-368万=132万

所得税額=132万×5%=66000

◇扶養外れる前住民税◇

控除額=基礎控除43万+給与控除144万+社保控除75万+配偶者控除33万+特定扶養控除45万=340万

課税所得額=500万-340万=160万

住民税額=160万×10%+均等割5000-調整控除14000=151000

◇扶養外れた後◇

控除額=基礎控除48万+給与控除144万+社保控除75万+配偶者控除38万=305万

課税所得額=500万-305万=195万

所得税額=195万×5%=97500

控除額=基礎控除43万+給与控除144万+社保控除75万+配偶者控除33万=295万

課税所得額=500万-295万=205万

住民税額=205万×10%+均等割り5000-調整控除2500=207500

◇扶養外れた場合の増税差額◇

66000円→97500円

31500円増税(所得税)

151000円→207500円

56500円増税(住民税)

合計の増税額は・・・88000円

上記の例ですと、大学生が扶養から外れてしまった場合、親の税金は所得税と住民税合せると、88000円の増税になってしまいます。

・大学生だと特定扶養控除に該当するので、扶養から外れると親の税負担増のインパクトがでかい

国民健康保険加入者は保険料に影響する

暗号資産の利益は雑所得になりますので、国民健康保険の加入者の保険料に影響があります。

国民健康保険の保険料は前年の所得によって変動します。

仮に暗号資産で多額の利益が出た場合、次年度の保険料はその所得が反映されますので、保険料が高くなる可能性があります。

例えば2020年に多額の利益が出た場合、2021年度の保険料に反映されます。

基本的に国民健康保険は年度区切りですので、2021年の4月~2022年3月までの保険料ということになります。

・国保加入者は利益が出た年の次の年度の国民健康保険料に影響がでる

社会保険の場合は影響なし

サラリーマンで社会保険に加入している人は、保険料に対しては影響がありません。

基本的に社会保険料は、その人の給与の額によって決められています。

ですので、サラリーマンで給与をもらいながら、暗号資産で利益があった場合に税金は影響しますが、保険料については影響がありません。

コメント