貯金をしようとしてもできない人にはいくつか理由があります。増税と社会保険料の負担増、さらには給与もほとんど上がっていかない傾向でますます貯金するには厳しい環境ではあります。

といっても仕組みと習慣が身につけば貯金ができない人でもできるようになります。

モチベーションを保つためにも、まずは成功体験をつかむことが大事です。

貯金ができない理由を知り、仕組みを作ることで貯金ができるようになるポイントを解説します。

貯金できる仕組みを作る

お金に関して全般的に言えることですが、仕組みを作ることは大切です。人間は感情的な生き物なので、欲望に負けてしまったり、長続きしなかったり途中で挫折してしまいます。

仕組み(ルール)を作ることで自動的に管理できるようにすることが大切です。

◇貯金成功の秘訣は管理システム◇

貯金とダイエットは似てるところがあります。ダイエット事業で成功したライザップは何故ほとんどの人が痩せられるのか・・・それは管理された仕組みを作っているからです。

勉強もそうです。塾に通えば勉強を教えてくれるという面もありますが、最大のメリットは管理されてるところにあります。

貯金ができるコツをピックアップ

貯金上手な人がしてる実践している貯金のコツをいくつかご紹介します。

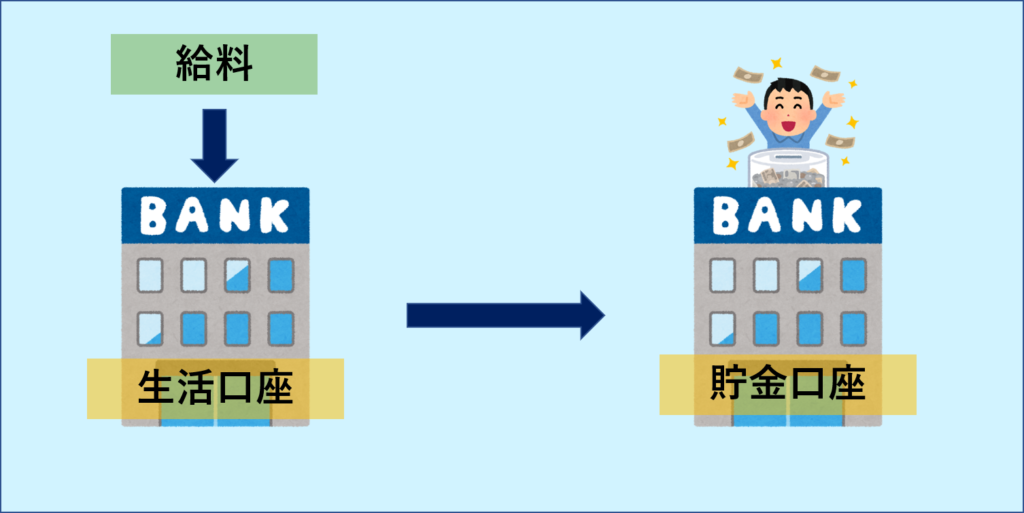

王道の先取り貯金

貯金ができている人は、先に貯金する額を貯金用の口座に移動しています。

必然的に残った生活口座から支出をやりくりすることになるので、無駄使いを抑制できますし、自動的に貯金ができる仕組みができます。

◇NGな貯金方法◇

使って余ったら貯金にしようとしてもほとんどの場合うまくいきません。結局あればあるだけ使ってしまうのです。

あ!!パーキンソンの法則だね!

そう!支出は収入がの額まで膨張する。

給料日に銀行から最初におろすのは、生活費ではなく先取り貯金という習慣をつける

貯金の割合

貯金の理想の割合は手取りのに月に20%前後と言われています。最低でも10%前後は目指したいところです。

当然収入が高い低い人よって条件が違いますのであくまでも目安程度に意識しておけば良いでしょう。

30%だと現実的に厳しく、10%だと少し少ない・・・ということで間を取って20%くらいということなのかもしれません。

貯金をこれからがんばるんだ!!という人はまずこの20%を目指しましょう!

支出の把握

実は貯金できている人でもこの支出の把握ができていない人が多いのです。

頭の中では、何に使ったかを記憶していても実際の支出額とはズレが生じます。服を買った、家電を買ったなど記憶に残りやすい支出なら把握できますが、コンビニなど少額なものは把握しづらいです。

少額な支出でも月単位でいけば塵も積もれば山となると言うことになりかねません。

支出を可視化することによって、無駄な支出を見直すきっかけにもなります。

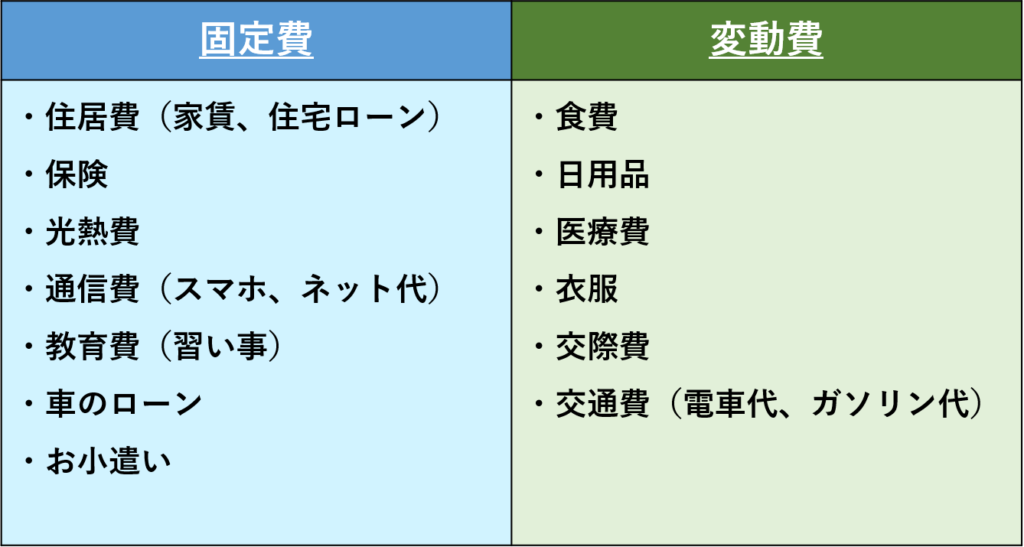

固定費と変動費に分ける

固定費は毎月定額に支出していく分野なのでここを削減できれば大きな節約となります。逆に固定費が大きいと貯金のハードルは高くなってしまいます。

◇固定費削減がカギを握る◇

固定費は一度削減できれば自動的に毎月節約できることになるので効果的です。一方変動費を削減するとなれば、毎月その度に節約することが必要なので精神的にもきついのです。

保険の見直し、家賃交渉または引っ越す、格安スマホに切り替えるなどの対策をしましょう。

現実的にすぐできるのは保険の見直しと、格安スマホに切り替えですね!

もしかしたら、人によっては数万円削減できるかもしれません。

家賃、住宅ローンは手取りの25%以内に収めるのが理想です。支出項目として割合が多いので収支バランスを考える際に重要となってきます。

◇変動費の削減の仕方◇

食費、雑貨、衣料品、交際費などその時々によって支出が変わってまう変動費はコントロールするのが難しいです。

変動費削減に力を入れすぎてしまうと、そのたびに節約志向のマインドになると精神的にきつくなってストレスがたまってしまいます。

まずは自分達の収入に見合った変動費を知ることです。ストレスなく削減できる金額を知ることから始めましょう。

例えば食費を3万をとして設定して一ヶ月過ごしてみて、きつかったと思ったら次の月は3万5千円で過ごしてみるとか下限から徐々に増やしてストレスなくやっていける額を試してみるのもいいでしょう。

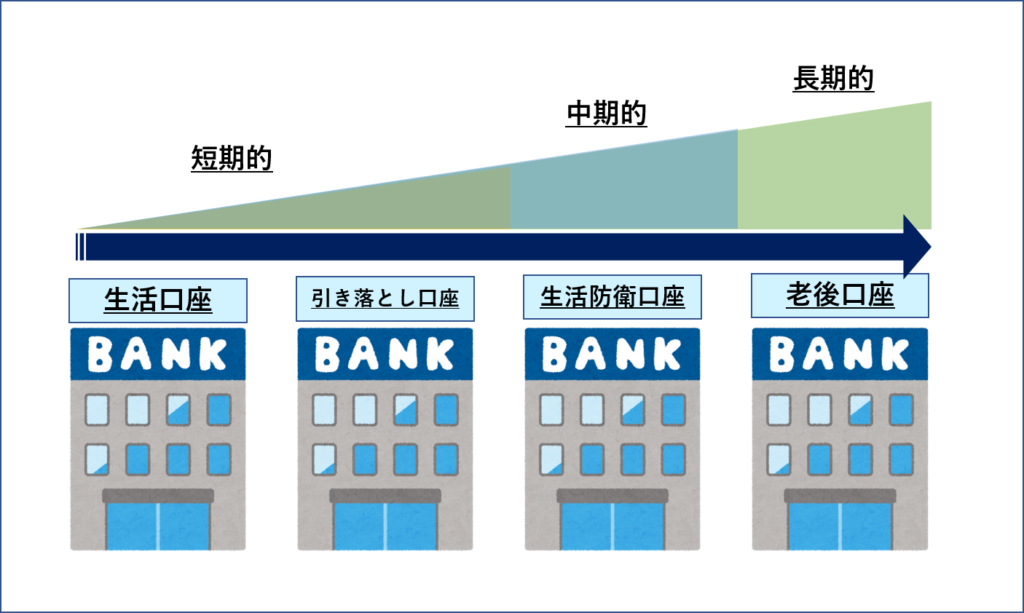

目的別に口座を分ける

生活口座、引き落とし口座、生活防衛口座、老後口座の4つにわけると管理しやすくなります。

生活口座・・・日々の生活で引き出しが比較的多い口座

引き落とし口座・・・固定費(家賃、光熱費、通信費)など引き落とし用の口座

生活防衛口座・・・生活において万が一のこと(病気やけが、失業など)が起きたときに備える口座

老後口座・・・将来に備えて長期的な目線で活用する口座

生活防衛費っていくら貯めておけばいいのかな?

生活防衛費はいくら?

ひとによって生活水準が変わってきますので額は変わってきますが、月の支出の6ヶ月~1年分は確保したいところですね。

失業、病気やけがなどで入院した場合など、不測の事態をシミュレーションして自分達はいくら必要か日頃から話し合っておきましょう。

目標額を定める

いざ貯金を始めようとしても漠然と貯金しているだけでは、モチベーションが続かなかったりするので目標金額を設定したほうがよいでしょう。

あまり低い設定をしてしまうと達成した後、満足感からモチベーションが下がりやすいので現実的に達成できる範囲で高めに設定した方が良いでしょう。

用途別に目標額を決める

生活防衛費、教育費、老後資金など用途別に目標額を決めたほうが、それを達成するための貯金計画を立てやすいです。

一年先の収入と支出の予算シミュレーション

まずは一年先の予算シミュレーションすることで必要なものに優先順位をつけやすくなります。

仮にあなたの勤めている会社が予算も立てずに経営していたとしたらどう思いますか?ちょっと怖くありませんか?

予算を立てシミュレーションをすることで不安の軽減にもなります。人は先が見えないものに不安を抱きやすいです。

先を想定し、計画立てて備えることで精神的な不安解消にもつながります。

予算なくして蓄財なしです!

◇支出を想定より20%多く見積もる◇

年間を通すと、必ず想定外の支出(冠婚葬祭など)が起こります。ですのでだいたい収支で20%前後ズレを想定することをおすすめします。

貯金の仕方まとめ

・余ったら貯金ではなく、まず先に貯金することで感情に支配されない仕組みを作れます。

・支出は固定費削減から行うことで、自動的に毎月の支出を削減できます。

・身の丈にあった収支バランスを知ることです。他人の生活水準に合わせるのではなく自分の水準を知ることが大事

・予算計画を立てること。予算なくして、蓄財なしです!

コメント