もし銀行が破綻してしまったら、自分の預金はどうなってしまうのでしょうか?

可能性としては低いことですが、もしかしたら有り得ることでもあります。

銀行の破綻という話になると、「ペイオフ」という言葉を耳にしたことがあると思います。

ペイオフとは一体何なのか?もしもの時にペイオフについて知っていればリスクを分散することに気づけるかもしれません。

・もし銀行が破綻してしまったらどうなってしまうのかを解説

・ペイオフとは何なのかを知り、リスク分散について考える

ペイオフとは?

結論から言いますと、ペイオフとは制度ではなく預金保険制度による預金者を保護する方法の1つの方式のことを言います。

広い意味では預金を保護してくれるという意味で認識している人が多いかと思います。

細かくいうと制度に基づく方式のことを言います。

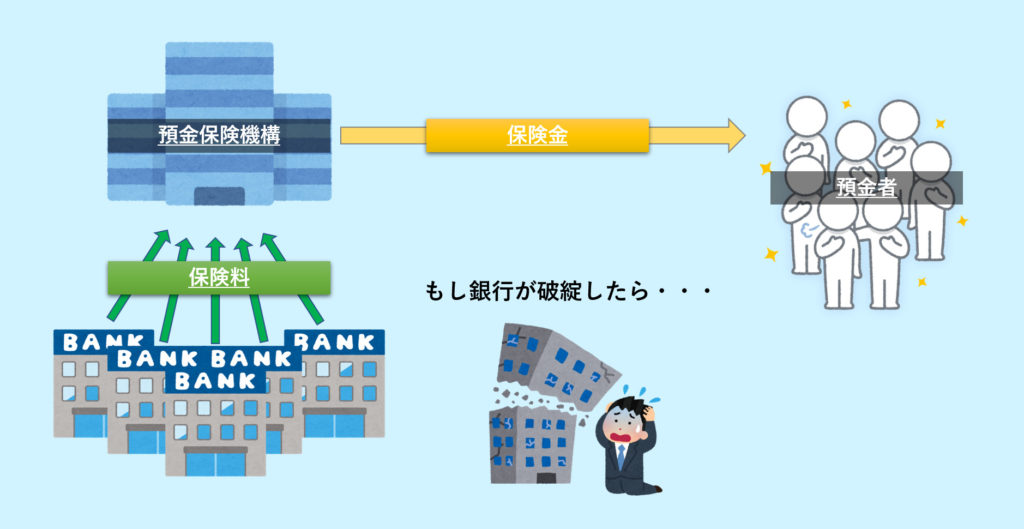

預金保険制度

もし銀行が破綻してしまった場合の備えとして、みなさんの預金を保護してくれる制度があります。

それを預金保険制度といいます。

銀行はこの制度に加入が義務付けられており、銀行が預金保険機構に保険料を支払うことによってもし銀行が破綻したときに、預金者に対して保険金を支払うことで預金を保護するという制度です。

◇相互扶助の仕組み◇

いわゆる保険の仕組みと同じです。保険の加入者が少しずつ保険料を払い、多くお金を集めて何かあったらそのお金で助ける。

お互いに何かあったら助け合おうという仕組みです。

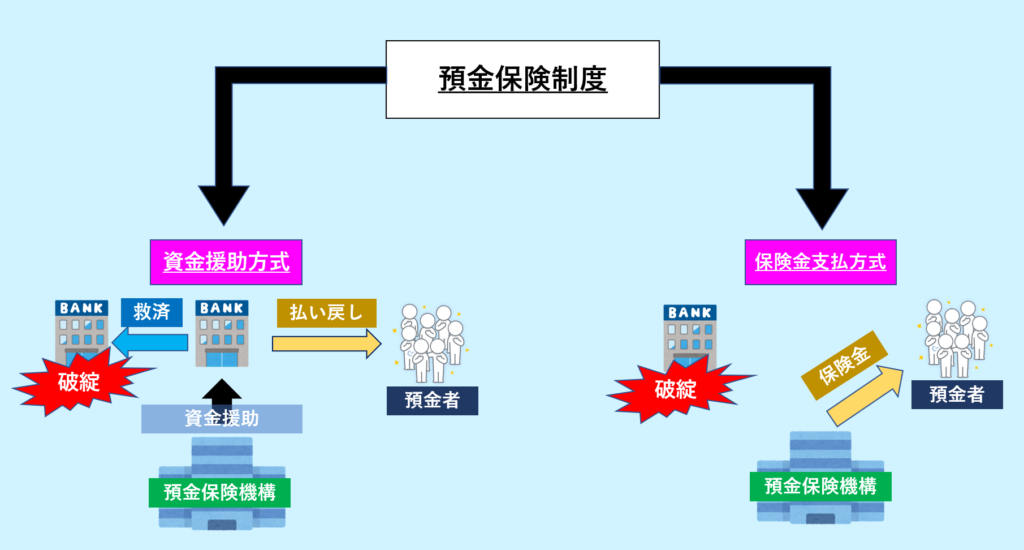

預金保険制度による保護の方法は2つ

◇資金援助方式◇

もしA銀行が破綻してしまったときに、その銀行を救済するB銀行に事業継承や事業譲渡等により預金を引き継がせます。

その際に救済するB銀行に預金保険機構が資金援助をする方式です。

破綻の銀行を救済するわけですから、それなりの資金が必要です。そのための援助を預金保険機構がしてくれるのです。

◇保険金支払方式◇

これがいわゆるペイオフという方式です。

銀行が破綻した際に保険金を予見保険機構から直接預金者等に支払う方式です。

・もし破綻となれば混乱が起こります。救済銀行が預金者の情報のデータなどをそのまま引き継ぐため、その影響を最小限にするためにこの方式をまず優先的に取る。

・どちらの方式を取った方がコストが小さいかも比較し選択される。

どちらの方式を取られても預金保護される範囲は同じです。

ペイオフが発動されたのは過去に一度だけ

2010年に日本振興銀行の破綻を受け制度発足以来、初めてペイオフを発動しました。預金の支払いがカットされる可能性がある預金者は3%ほどいたそうです。

保護される預金額は?

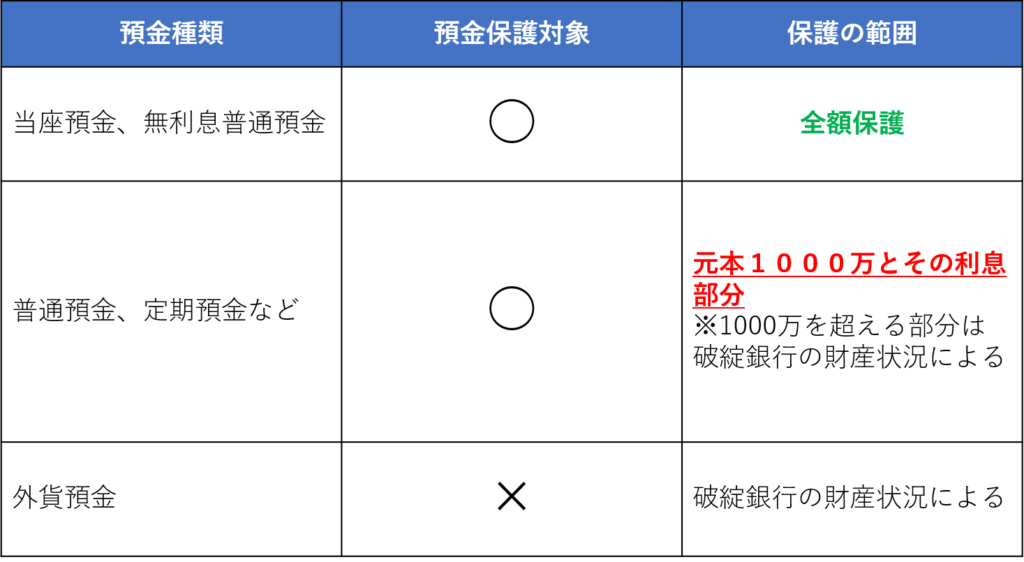

保護される預金額は元本1000万とその利息が保護されます。

保護されるのは1000万ですが、預金の種類によって全額保護されるものもある

全額保護される預金とは当座預金、利息のつかない普通預金です。

ATMで振り込みする時に当座預金っての目にするけど、どういう預金?

◇当座預金◇

個人では当座預金というのはあまり作らない(審査があったりするので)と思いますが、当座預金とは決済用の預金です。取引が多額な法人や個人事業主が使う口座ってことですね。

業務取引で手持ち現金がないときに、手形や小切手を振り出して支払うことができます。利息もつかないのが特徴です。

◇無利息型普通預金◇

普通預金にも利息がつかない無利息型普通預金というのがあります。上記の当座預金同様に決済用で利息がつかない口座です。

普通預金からの切り替えもできます。なのでこちらは個人が利用するというイメージです。

全額保護となるのは決済用で利息がつかない預金ということですね!

外貨預金、譲渡性預金、金融債など。。。聞き慣れないものがたくさんありますが、保護されないのはとりあえず外貨預金ということだけ覚えておきましょう!

1つの銀行に複数の預金がある場合は?

例えば1つの銀行にA支店B支店C支店に複数ある場合や、普通預金と定期預金がある場合は合算し、その額の元本1000万となります。

合算する際に「名寄せ」という作業を行います。

名寄せとは、預金者等に係わるデータ(名前、住所、電話番号、口座情報)を収集して、預金をとりまとめる作業のことです。

※住所が変わっているなど情報の変更を更新していないと、この「名寄せ」がうまくいかなくなるため情報の変更があった場合は銀行でちゃんと手続きをしておきましょう。

ゆうちょ銀行の上限1300万の意味の誤解

2019年に貯金の限度額が通常預金1300万、定期預金1300万の合計2600万になりました。

◇1300万以上預金できない?◇

これもよくある勘違いですが、結論からいうとできます。

ただし・・・1300万の上限より預けたお金は振替口座に振り込まれることになります。

※振替口座とは・・・決済用、無利息の貯金のこと

通常預金1300万と定期預金1300万の合わせて2600万までなら利息がつく預金ができるってことになったわけです。

注:預金保険制度の上限との勘違い

ゆうちょ銀行の上限と預金保険制度の保護金額を勘違いしている方もいます。

ゆうちょ銀行が1300万に上限に増額させたからといって預金保護される範囲は1000万までなので勘違いしないようにしましょう。

通常預金1300万と定期預金1300万、合計2600万預けていたら預金保険制度で保護される額は1000万までです。

1600万は保護対象外となるので注意しましょう。

◇仮に1億円ゆうちょ銀行に通常預金したら?◇

1300万では通常預金(利息がつく)になり、8700万は振替口座(利息がつかない)になります。

ではこのように預けた場合、預金保険制度で保護される額はいくらでしょうか?

通常預金部分・・・1000万

振替口座部分・・・8700万

合計9700万まで保護されるということになります。

銀行を複数に分けてリスク分散

たとえ1000万以下で預金保護の範囲内の預金であっても、もし自分の預けている銀行が破綻してしまったとき、すぐに引き出しができなくなる可能性があります。

預金保険金の支払い作業に日数がかかると見込まれている場合に備え、「仮払い」という制度があります。

預金者1口座につき60万までを限度として仮払いを受けることができます。これを受けるには必要な請求手続きが必要です。

預金者の生活に支障がでないようにとりあえず生活費分は引き出せるのね

1つの銀行しか口座がなかった場合はたいへんなことになるね

もしもの時に備え、預金が1000万以下であってもを複数の銀行に分けてリスク分散をしましょう。

まとめ

・ペイオフとは預金保険制度に基づき、預金者に保険金を払う方式

・預金保護の範囲は、元本1000万とその利息

・決済用、無利息の預金は全額保護される

・破綻したらすぐに引き出せないので、複数の銀行に分けリスク分散する

コメント