お金の勉強というと増やす方を重点にやりがちですが、まずは支出について理解したほうが良いです。高額なお金を手にしたとしても、この支出に関して分かっていないと破綻してしまう可能性もあるのです。

支出の重要性

極論をいえば、支出が0の生活ができれば収入がなくても生きていけます。ですが、現実的にそれは難しいので、必要最低限のコストに近づくように支出を考えるべきです。

意外にもお金持ちは、支出に関してとてもシビアです。

無駄なものには使わない、そして必要な時に必要なものを使うというのが明確なのです。

収入が上がれば使えるお金が増えます。そうなると余裕ができ支出が増えやすくなります。

人は一度支出の基準が(生活水準)上がると下げられない傾向にあります。

高額の宝くじが当選し破産してしまうのは支出管理がしっかりできていないのも理由の一つです。

必要な時に必要な物を買うといっても、大前提として身の丈にあったラインでのことです。

そして必要なものに優先順位をつけることを意識しましょう!

パーキンソンの法則

収入の全部を支出しまうのは、このパーキンソンの法則というのが働いている可能性があります。

何wパーキンソンの法則って??

簡単にいうと、人は与えられた時間やお金を満たすまで使ってしまうって法則よ!

給与を全部使ってしまう人はこれが働いているねw

パーキンソンの第1の法則・・・完成のために与えられた時間が満たすまで膨張する

これは皆さん経験があるのではないでしょうか?

どういうことや?

夏休みの宿題や!みんな最後の日まで宿題やってないみたいな!

パーキンソンの第2の法則・・・支出は収入の額まで膨張する

ある程度年収高い人でも、貯金ができていないっていう原因の一つでもあります。

人は感情の生き物なので、欲望をコントロールするのが難しいのです。できたとしても長続きはしません。

では、どうすれば良いのか・・・それは仕組みを作ることです。

仕組みを作れば感情に左右されずに済みます。

支出の管理を身につける

支出管理がしっかりできていないと、いくらお金が入ってきたとしてもお金が貯まっていきません。意外かもしれませんが年収が高くても貯金ができていない人が多いのです。

お風呂に例えるなら水をいくら流してもそこに穴が空いていたら貯まらないのと同じです。

支出の把握

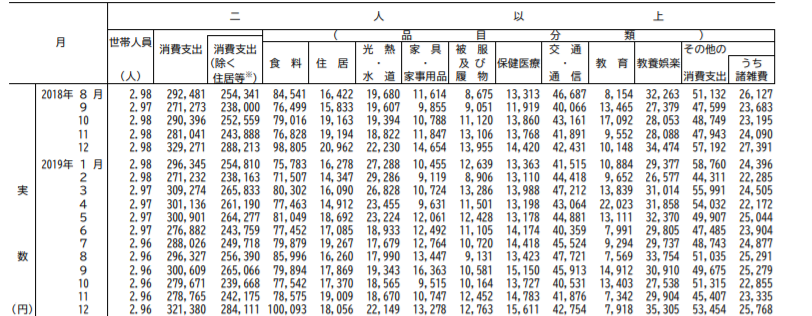

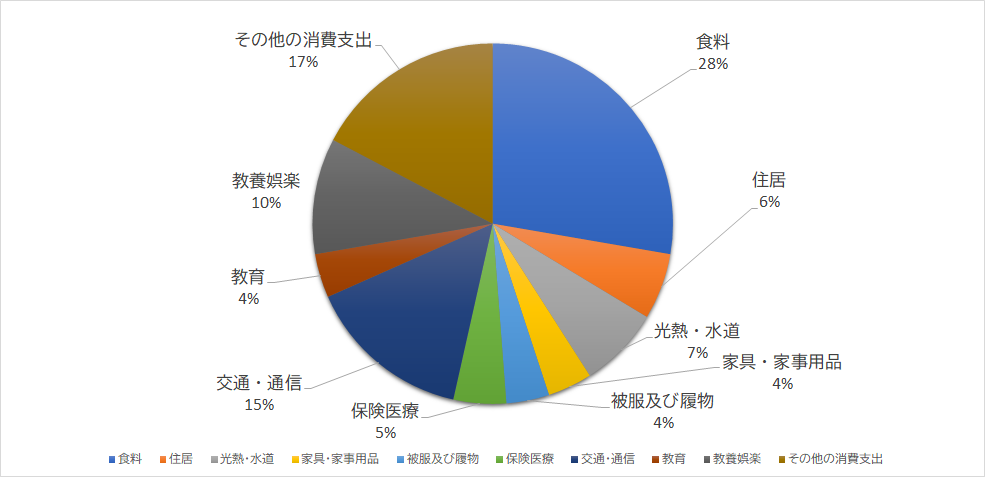

まずは自分が何にいくら支出しているのかを把握する必要があります。総務省の家計調査による支出品目別支出額を参考までに見ておきましょう。

2018年8月~2019年12月の平均と消費支出全部から各品目の支出割合を出してみました。

消費支出・・・293236円

消費支出(除く、住居、自動車購入等)・・・255421円

食料・・・81248円

住居・・・17459円

光熱・水道・・・21361円

家具・家事用品・・・11726円

被服及び履物・・・11269円

保険医療・・・13847円

交通・通信・・・43531円

教育・・・11549円

教養娯楽・・・30494円

その他の消費支出(こづかい、仕送り、交際費、諸雑費)・・・50748円

支出を可視化することで思っている以上に使っているということが結構あります。

支出の把握は思っていることとのズレを修正する目的でもあります。

ヒイイッ!!食費って結構支出してるのね!!

この家計調査と同じ支出していたら、仮に手取り30万しかなかったらほぼ貯金なんてできないねw

支出を把握することによって無駄に使っている部分が見えてきます。レコーディングダイエットと同じで自己認識することによって、無駄な支出の抑止力にもなります。

固定費と変動費を分ける

支出の把握をするにはまず固定費と変動費に分けて考えましょう。

固定費(毎月定額支出するもの)・・・家賃、保険料、通信代(スマホ)

変動費(毎月変動支出するもの)・・・食費、日用品、光熱費、嗜好品、交通費など

何で固定費と変動で分けるの?

それぞれ支出の性質が違うのよ

固定費は自動的に支出するので、一度見直せばそれ以降自動的に節約できることになります。変動費で節約しようとすると、感情や行動が必要となってきますので継続することが難しいのです。

固定費削減の威力

固定費を削減することの大きさについて解説していきます。

・固定費の節約は長期でみて効果を知ること

仮に月に数千円固定費を節約しても、月単位でみるとあまり多く感じないですが、年単位でみるとその効果を知ることができます。

例えば・・・月に3000円固定費を節約したとしましょう。そうすると年間で36000円節約できます。

36000円かーー。

金額を色々な用途に変えて考えてみると考え方が変わるよ

どういうことや?

人は金額は同じでも用途や目的を変えることで、見方が変わってくるのです。

車を買うときの10万円と、家を買うときの10万円は金額が同じでも、おそらく皆さんは車の10万円のほうがシビアになるのではないでしょうか?

これはお金を使う用途によって同じ金額でも気にしなくなってしまうのです。

例えば、36000円節約できる効果は1年車の税金無料で乗れる券を獲得したのと同等、100万円の投資で配当金3.6%相当毎年受け取れることと同等の効果など、その金額でできることに変換させるのです。

そうすることで節約した効果を実感しやすくなるし、固定費の重要性を理解しやすくなります。

支出を3種類に分ける

支出には大きく分けると「消費」「浪費」「投資」の3種類があります。

カテゴリー別にすることによって支出する目的を明確化することができます。支出する前に、これは消費なのか浪費なのか投資なのか考えてみてから決断してみて下さい。

はっきりしないものは今必要としていないものかもしれません。

消費

消費とは生計維持のためにかかる費用です。いわゆる家計消費ですね。支出の中で一番大きい比率になります。

例:食費、家賃、光熱費、保険代、交通費、教育費、日用雑貨、被服など

いわゆる消費とは今に支出する分野ですね

浪費

心を満たすためや、無駄に支出してしまう支出が浪費です。浪費というとあまり良いイメージがないですがストレスを解消するなど、心のバランスを保つため必要な支出の一面もあります。

ですが・・・心を満たすためとはいえ度を超えすぎてしまう可能性もあるので注意が必要です。

例:ブランド品、キャバクラ、たばこ、お酒、趣味など

浪費が結果的に投資になる可能性

例えばゴルフ。ゴルフといえばビジネスマンが好むスポーツでもあります。いわゆる社会的地位が高い人と交流できる機会が生まれ、そこからビジネスチャンスだったり、有益な情報を得られたりする可能性もあります。

いわゆる欲を満たすための支出する分野ですね

投資

将来自分に生産性をもたらしたり、リターンが望める支出のこと。

人は目先の利益を追い求めやすく、長期的目線がおろそかになりがちです。投資は継続的にすることが望ましいです。

例えば資格の勉強したとしても途中でやめてしまったら、それは将来何も生産性を生まず結果的に浪費なりえてしまうからです。

例:資産運用、自己投資(資格や習い事)、事業投資、貯金

いわゆる将来に支出する分野ですね

まとめ

- パーキンソンの法則により支出は収入の額まで膨張する(収入があるだけ支出する)

- 何にいくら使っているか把握する

- 消費、浪費、投資の3種類分け支出の目的を明確化する

コメント